价格变化的本质

admin

|随机性走势

规律性走势

“黑天鹅”事件

一说到本质,很多人就会想到价格波动的内在原因,比如供需、人的交易行为等。从表面上看,市场走势复杂多变,但是在我看来可以把它归结为三类:第一类是随机的走势;第二类是有规律的走势;第三类是受“黑天鹅”事件影响的突发性走势。

随机性走势

对于随机性走势,我把其定义分为两类:一类是价格由成千上万交易者的交易决定,下一秒价格往哪里走确实具有一定的随机性;另一类是价格走势其实是有规律的,只是我们不理解,出于这个原因,我们就把它归结到随机性的走势里。认清随机性走势的意义就在于我们怎么把随机性的走势剔除掉,把我们不理解的走势剔除掉,这是一个做“减法”的方式。

规律性走势

对于有规律的走势,我关注的并不是像商品的供需、库存等这样的规律,而是一些简单的、基本的市场规律。赚钱不是靠投资者的交易技巧有多么高深,而是靠投资者对最简单、最基本规律的认识和把握,这是交易的基础。

我总结了两个很简单但是非常实用的规律:

市场波动性的规律

这个规律是如此的简单,但又充满哲理——市场波动幅度增大以后会收敛,收敛之后会放大。也就是说,当我们遇到连续好几个月市场波幅很小的时候,它不是有可能而是一定蕴藏着很大的交易机会。这个规律看似比较“粗糙”,但是在不同市场中的适用性却很强。

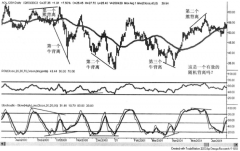

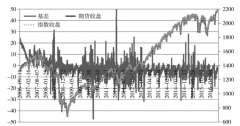

这个规律应用起来也不复杂,就是市场在横向的、小幅的波动当中,你认定一边(多或者空)就可以了(至于是做多还是做空,需要根据当时市场的具体情况去判断)。之后,我们知道市场的波幅一定会扩大,而不会像前期的横向波动一样,存在许多的假突破。比如,沪市大盘在2013年全年和2014年上半年的波动幅度非常小,以致很多人认为市场“已死”,对其走势感到绝望,结果2014年下半年市场的波动幅度迅速放大,迎来一波大涨行情(见图2-1)。

在实际交易过程中,很多投资者往往走极端,不会辨证地看待市场走势。当看到市场在几个月时间内波动幅度都很小时,很多人不是耐心等待市场下一次波动幅度扩大机会的来临,而是修改自己的交易原则,试图从不适合交易的市场中榨出利润。比如,有些做量化交易的投资者就倾向于去调整自己的交易模型,去修改模型的参数。

我认为这种做法是错误的,为什么呢?首先,这种做法就是没有把这个规律当作判断的基准去对待;其次,我认为在市场波动性减小时控制好资金的回撤就可以了,没有必要去改参数。控制好资金的回撤是量化交易的核心思想,因为控制好回撤,未来既可以加杠杆,又可以做资管产品。只要资金的回撤率在警戒线之上,量化交易者才能有机会熬到市场波动能让自己的模型产生利润之时。

图2-1 上证指数波幅的增大与收敛

该规律其实是前文所提规律在上证指数上的具体应用,是指:在任何一年中,沪市大盘上半年震幅小,下半年震幅就会大;下半年震幅小,上半年震幅就大。

当然,沪市大盘也出现过上半年震幅大,下半年震幅也大的情况。但是,自沪市开业20年来,很少出现上半年震幅小,下半年震幅也小的走势。

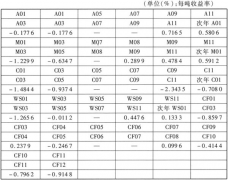

这是一个统计意义上的规律,条件:沪深300指数开始应用的时候按沪深300指数统计,沪深300指数尚未编制出来的时候按上证指数统计。我统计了一下两市自开盘至今的每半年的震幅,以市场震幅25%(没有特别含义,只是一个大体判断依据)为界限,发现:在任何一年中,当指数上半年震幅小于25%时,下半年的震幅就会大于25%;可能反过来也成立,即当指数下半年震幅小于25%的时候,上半年震幅大于25%(有投资者可能会疑惑,这句话为何不是“上半年震幅大于25%的时候,下半年的震幅就会小于25%”?这是因为上半年震幅大于25%的时候,下半年震幅也可能大于25%。)(见表2-1)。

当然,也存在上半年震幅大于25%,下半年震幅也大于25%的情况。但是,自股市开盘20多年来,很小出现上半年震幅小于25%,下半年震幅也小于25%的情况。

这个规律运用起来也很简单,主要是看股市上半年震幅的大小:当看到股市上半年震幅特别小的时候,你就知道股市下半年的震幅一定会变大,自己就要做好随时买进的准备;但当看到股市上半年震幅大时,就无法判断下半年市场震幅是大还是小了,此时,就要提醒自己,股市有可能会调整。

按照此规律来分析,最典型的案例就是2014年1-6月的上证指数,震幅只有10%,是股市开盘20多年来市场最小的震幅。那么,在2014上半年快结束时,投资者就应该时刻准备着去迎接市场在2014下半年的大涨。

这个规律有其内在逻辑性,通俗点讲,没有波动的话,股市就没有存在的意义,交易存在的意义也就没有了。从资金的逐利性来讲,当市场具备投资(投机)机会时,场外的资金就会进入股市来获取利润,而想赚钱就要制造波动。所以,投资者不用去担心市场没有波动,逐利的资金自然会去制造波动。再次强调一下:当市场上半年没有波动的时候,我们也不应该对下半年丧失信心,反而应该对下半年有所憧憬。就像巴菲特所说的“当所有人都恐惧的时候我贪婪”。你凭什么贪婪?主要是基于你对基本规律的深刻认识。

当然,沪市大盘也出现过上半年震幅大,下半年震幅也大的情况。但是,自沪市开业20年来,很少出现上半年震幅小,下半年震幅也小的走势。

这是一个统计意义上的规律,条件:沪深300指数开始应用的时候按沪深300指数统计,沪深300指数尚未编制出来的时候按上证指数统计。我统计了一下两市自开盘至今的每半年的震幅,以市场震幅25%(没有特别含义,只是一个大体判断依据)为界限,发现:在任何一年中,当指数上半年震幅小于25%时,下半年的震幅就会大于25%;可能反过来也成立,即当指数下半年震幅小于25%的时候,上半年震幅大于25%(有投资者可能会疑惑,这句话为何不是“上半年震幅大于25%的时候,下半年的震幅就会小于25%”?这是因为上半年震幅大于25%的时候,下半年震幅也可能大于25%。)(见表2-1)。

当然,也存在上半年震幅大于25%,下半年震幅也大于25%的情况。但是,自股市开盘20多年来,很小出现上半年震幅小于25%,下半年震幅也小于25%的情况。

这个规律运用起来也很简单,主要是看股市上半年震幅的大小:当看到股市上半年震幅特别小的时候,你就知道股市下半年的震幅一定会变大,自己就要做好随时买进的准备;但当看到股市上半年震幅大时,就无法判断下半年市场震幅是大还是小了,此时,就要提醒自己,股市有可能会调整。

按照此规律来分析,最典型的案例就是2014年1-6月的上证指数,震幅只有10%,是股市开盘20多年来市场最小的震幅。那么,在2014上半年快结束时,投资者就应该时刻准备着去迎接市场在2014下半年的大涨。

这个规律有其内在逻辑性,通俗点讲,没有波动的话,股市就没有存在的意义,交易存在的意义也就没有了。从资金的逐利性来讲,当市场具备投资(投机)机会时,场外的资金就会进入股市来获取利润,而想赚钱就要制造波动。所以,投资者不用去担心市场没有波动,逐利的资金自然会去制造波动。再次强调一下:当市场上半年没有波动的时候,我们也不应该对下半年丧失信心,反而应该对下半年有所憧憬。就像巴菲特所说的“当所有人都恐惧的时候我贪婪”。你凭什么贪婪?主要是基于你对基本规律的深刻认识。

知识链接 股票市场震幅的计算方法及大小统计

震幅计算方法:1-6月,此时间段内(最高点-最低点)/1月的开盘价;同理,7-12月,此时间段内(最高点-最低点)/7月份的开盘价。以市场半年震幅25%为基准,大于25%的震幅记为“大”,小于25%的震幅记为“小”。附表2-1是对正文表2-1的文字整理。

震幅计算方法:1-6月,此时间段内(最高点-最低点)/1月的开盘价;同理,7-12月,此时间段内(最高点-最低点)/7月份的开盘价。以市场半年震幅25%为基准,大于25%的震幅记为“大”,小于25%的震幅记为“小”。附表2-1是对正文表2-1的文字整理。

通过附表2-1,可以看到,1991-2014年,只在2001、2011和2014年出现过“上半年震幅小,下半年震幅大”的情况,概率为13%;只在2012年出现过“上半年小,下半年也小”的情况,概率不到5%。

“黑天鹅”事件

“黑天鹅”事件有几个主要的特点:事前难预测、事后可解释、影响重大。

“黑天鹅”事件发生前难以预测,有非常大的影响,但是事后是可以解释的。例如,2014年原油价格出现持续性下跌,年初的时候恐怕没有人能想到会跌这么多。又例如,2015年1月19日,证监会通报了对券商融资类业务现场检查的结果,造成了股市的大跌,券商板块更是集体跌停。

很多期货市场交易人士,尤其是进行基本面分析以及套利的投资者很害怕遇到“黑天鹅”事件。但这是我们没办法回避的,因为这就是市场的本质特点。我们能做的只有两点:一是怎么去防范“黑天鹅”事件,把它带来的损害降到最低;另一个是怎么去利用“黑天鹅”事件,利用市场的混乱时机来扩大利润。

对于“黑天鹅”事件,我特别想指出的一点是:因为“黑天鹅”事件是事后可以解释的,所以有很多人试图在下一次“黑天鹅”事件出现之前把它预测出来,把它变成规律。这其实是一个认识上的误区。我想提醒投资者,对于“黑天鹅”事件,我们要做的应该是在其出现时怎么去顺势而为而不是去预测其何时会出现。

知识链接 “黑天鹅”事件

定义

具有以下三个特点的事件为“黑天鹅”事件:

(1)稀有性。它具有意外性,即它在人们通常的预期之外,也就是在过去没有任何能够确定它发生的可能性的证据。

(2)冲击性。它会产生极端效果。

(3)事后预测性。本性促使人们在事后为它的发生编造理由,认为它是可解释和可预测的。

“黑天鹅”的逻辑

你不知道的事比你知道的事更有意义。

金融市场的“黑天鹅”事件

它以市场趋势的突变为特征,即原有的市场趋势会毫无征兆地突然终结,出现对原有趋势强烈反转的单边市。简单一句话:在你认为万无一失时,市场给你迎头一击。

著名案例

光大乌龙指事件(下文有解释)、欧债危机等。

“黑天鹅”事件

“黑天鹅”事件有几个主要的特点:事前难预测、事后可解释、影响重大。

“黑天鹅”事件发生前难以预测,有非常大的影响,但是事后是可以解释的。例如,2014年原油价格出现持续性下跌,年初的时候恐怕没有人能想到会跌这么多。又例如,2015年1月19日,证监会通报了对券商融资类业务现场检查的结果,造成了股市的大跌,券商板块更是集体跌停。

很多期货市场交易人士,尤其是进行基本面分析以及套利的投资者很害怕遇到“黑天鹅”事件。但这是我们没办法回避的,因为这就是市场的本质特点。我们能做的只有两点:一是怎么去防范“黑天鹅”事件,把它带来的损害降到最低;另一个是怎么去利用“黑天鹅”事件,利用市场的混乱时机来扩大利润。

对于“黑天鹅”事件,我特别想指出的一点是:因为“黑天鹅”事件是事后可以解释的,所以有很多人试图在下一次“黑天鹅”事件出现之前把它预测出来,把它变成规律。这其实是一个认识上的误区。我想提醒投资者,对于“黑天鹅”事件,我们要做的应该是在其出现时怎么去顺势而为而不是去预测其何时会出现。

知识链接 “黑天鹅”事件

定义

具有以下三个特点的事件为“黑天鹅”事件:

(1)稀有性。它具有意外性,即它在人们通常的预期之外,也就是在过去没有任何能够确定它发生的可能性的证据。

(2)冲击性。它会产生极端效果。

(3)事后预测性。本性促使人们在事后为它的发生编造理由,认为它是可解释和可预测的。

“黑天鹅”的逻辑

你不知道的事比你知道的事更有意义。

金融市场的“黑天鹅”事件

它以市场趋势的突变为特征,即原有的市场趋势会毫无征兆地突然终结,出现对原有趋势强烈反转的单边市。简单一句话:在你认为万无一失时,市场给你迎头一击。

著名案例

光大乌龙指事件(下文有解释)、欧债危机等。