伴随利空渐明 债市情绪有所修复

admin

本期投资提示

上周回顾:

海外综述:美联储如期加息,欧英央行按兵不动。美国:核心通胀小幅回落,零售销售、工业产出均上行;美联储如期加息,小幅上调未来三年经济增长预期,但仍维持核心PCE通胀预期不变,点阵图显示18年加息路径预期有所弱化。欧元区:工业生产回升,制造业PMI强劲;欧央行维持政策立场不变,对欧元区经济增长预期更加乐观,但对通胀前景的判断仍偏谨慎。英国:通胀居高不下,零售小幅反弹;英格兰银行维持货币政策不变,指出当前无序脱欧风险下降,若经济增长符合预计,则未来几年将温和推进加息。

人民币汇率:预期中的美联储加息影响较小,周内人民币汇率升值。上周美联储如期加息,但由于对未来加息的乐观情绪有所弱化,导致周内美元震荡走平,周内人民币中间价、CNY、CNH分别升值0.16%、0.14%和0.27%。考虑到2018年美欧货币政策的再分化、以及我国国际收支持续改善,我们维持人民币汇率2018年稳中小幅升值的判断不变。

资金面:操作利率小幅调升,但净投放量再度扩大。上周央行操作利率调升5BP,调升幅度显著低于市场此前预期,并且央行同时重启资金净投放,综合而言周内资金面仅小幅收紧。上周(12.11-12.15)央行通过公开市场操作累计净投放800亿元,同时还有2880亿元的MLF投放,央行重启资金净投放,整体而言资金面仅小幅收紧。R001、R007、R014、R1M分别上行12.8bp、24.85bp、56.2bp和25.61bp,12月15日R007报收3.3518%。

债券市场:债市收益率维持高位震荡,国债收益率短升长降。上周债市主要影响因素包括::1)首先是海外,美联储在对通胀的担忧与分歧中如期加息,对我国债市及人民币汇率影响有限;2)央行操作工具利率小幅调升,但调升幅度显著低于市场此前预期,加上净投放量再度扩大,周内资金面仅小幅收紧;3)11月金融数据显示企业整体融资环境趋紧,表外融资渠道监管严格,预计非标转信贷仍将持续,信贷与社融、M2增速分化仍将延续。3)监管方面,上周仍处于意见反馈阶段,并未有细节落地。周内债市收益率继续小幅上行: 1Y-7Y国债收益率分别上行0-3bp,10Y国债收益率下降1.98bp,周五报收3.8904%。

本周展望: 美国预期内的加息影响有限,伴随利空逐渐明朗,债市情绪有所稳定

此前我们提出1季度之前债市的三大利空(监管加码预期、跟随加息预期以及通胀升温),伴随利空逐渐明朗,预计债市悲观情绪有望逐渐修复。上周美联储加息后,国内央行上调各项操作利率5bp与加大资金投放并存,基本面有韧性但难改下行趋势,国内债市情绪如期好转。未来伴随监管政策落地,资金面和债市有望逐步回归基本面。

1)美联储加息进入下半场,英欧货币政策预计将边际趋紧,美元指数难上,海外货币政策格局对我国资金面以及债市压力都比较小。海外对我国债市的影响主要通过汇率和国际收支两大路径。18年美欧货币政策面临再分化,美元指数上行乏力;同时我国国际收支结构性改善仍将持续,海外因素对人民币汇率冲击较小,而且我国货币政策相对独立,明年我国债市主要的逻辑还是围绕国内监管、资金面以及经济基本面。

2)央行货币政策立场维持稳健中性,操作利率小幅抬升的同时释放流动性,在资金面市场利率显著高于操作工具利率的情况下,投放量对资金面的影响远大于操作工具利率的小幅调升。形成操作利率确认上行与实际资金面边际改善并存的格局,明年该格局可能持续。

3)资管新规征求意见结束,继续关注监管政策的逐步落地,预计后续监管大方向不变,但细节制定可能将考虑银行业等的反馈意见,大概率好于当前版本。“严监管和防风险并重”也意味着监管的同时将着力避免资管新规对市场造成短期内较为集中的调整压力。随着监管政策逐渐落地,市场情绪预计有所修复,资金面和债市有望逐步回归基本面。

正文

1. 海外综述:美联储如期加息,欧英按兵不动

上周外汇市场主要关注三大问题:美、欧、英央行决议,经济数据表现以及美国税改前景。央行决议方面,美欧英三大央行决议均基本符合市场预期,其中美联储仍担忧通胀前景并认为税改对经济增长的促进作用存在较大的不确定性,整体上对美元指数形成小幅下行压力,但此后欧央行对通胀前景同样较为谨慎,令欧元再度小幅回落,美元指数回升。经济数据方面,美国表现不一,通胀、工业生产略弱,但零售增长较好;欧元区工业生产仍维持稳健复苏态势;英国零售数据低位反弹但趋势仍需确认,整体上经济数据并未对汇市产生方向性影响。而美国税改因可能遭遇参议院2名共和党议员的反对,上周中一度前景黯淡,导致美元指数下行,但周五共和党对两名参议院的要求作出让步,税改年底前通过概率提升,再度令美元指数回升。上周美元指数与前周基本持平,欧元、英镑兑美元小幅贬值。

1)美国经济数据:核心通胀小幅回落,零售、工业上行,Makrit制造业PMI震荡上升。CPI方面,在能源价格的持续影响下,美国11月总体CPI季调同比上行0.2个百分点至2.2%;11月核心CPI同比小幅下行0.1个百分点至1.7%,未能延续上月弱复苏格局;服务大类中,教育和通讯等暂时性因素进一步弱化,娱乐在多月上行后有所回落,医疗保健与住房均与上月持平。总体看,飓风影响消退后,核心通胀回升动力仍显不足,通胀低迷并非完全为暂时性因素驱动,这将对明年美联储加息路径持续形成一定的抑制。零售销售与工业生产方面,美国11月零售销售季调同比5.8%,较10月上行0.9个百分点,强劲增长大幅高于预期;11月工业产出季调同比3.4%,略低于预期,但Markit制造业PMI震荡上行,美国工业生产信心有所增强,叠加零售数据表现较好,预计未来几个月美国工业生产表现尚可。

美联储:如期加息,小幅上调未来三年经济增长预期,但仍维持核心PCE通胀预期不变,点阵图显示18年加息路径预期有所弱化。会后耶伦再度强调对通胀理解不足,并指出税改影响尚不明朗。整体来看,美联储在市场充分预期中进行了本次加息,但2名票委反对、未上调核心PCE通胀预期、继续强调对通胀理解有瑕疵、点阵图显示对18年加息预期路径小幅弱化,仍令美元指数短线有所下滑。

2)欧元区经济数据:工业生产回升,制造业PMI强劲,欧央行12月利率决议维持政策利率及10月QE调整计划不变。欧元区10月工业生产指数季调同比回升0.5个百分点至3.7%,好于市场预期。同时,欧元区12月制造业PMI初值60.6,再创近17年以来新高,其中德、法12月制造业PMI初值分别为63.3、59.3,均延续上行趋势,制造业生产信心强劲。

欧央行:12月利率决议维持政策立场不变,对欧元区经济增长预期更加乐观,但对通胀前景的判断仍偏谨慎。欧央行12月利率决议措辞基本与10月一致,仍认为通胀上行需要时间和一定程度的货币政策宽松支持;全面上调17-19年GDP增速预期,但通胀预测方面,仅上调18年通胀预期至1.4%(9月预测值为1.2%),对通胀前景的判断仍偏谨慎。此外,本次会议未讨论QE计划的终止时间,德拉吉表示多数委员会成员仍支持开放式结局。

3)英国:通胀居高不下,失业率持续保持历史低位,薪资增速小幅回落,零售小幅反弹。通胀方面,英国11月总体CPI 同比3.1%,进一步上行0.1个百分点,而核心CPI同比连续4个月持平于2.7%的高位。劳动力市场方面,整体表现仍较为温和,截至10月的3个月ILO 失业率连续4个月保持在历史低位,而平均周薪季调同比小幅下行0.5个百分点至2.3%,仍延续近两年以来的震荡态势。零售销售方面,11月零售销售和核心零售销售季调同比分别为1.6%和1.5%,均在上月较低水平基础上小幅反弹。

英格兰银行:12月利率决议维持货币政策不变,会议纪要指出当前无序脱欧风险下降,若经济增长符合预计,则未来几年将温和推进加息。英格兰银行认为,近期经济数据喜忧参半,能反映的信息相对有限;预计通胀接近见顶,后期将逐步回落;脱欧谈判取得进展令英国无序退欧风险降低,但英国家庭、企业和金融市场对脱欧谈判结果的反应,以及脱欧本身对英国经济的影响仍存在一定不确定性。基于这些判断,会议纪要表示,若英国经济增长符合预计,则未来几年将温和、适度、渐进加息,加息方式则将遵循渐进、适度的原则。

2. 人民币汇率:美联储加息影响较小,人民币相对美元小幅升值

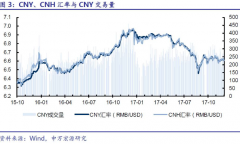

上周美联储如期加息,但由于对通胀前景仍然谨慎、对18年加息路径预期有所弱化,美元震荡走平,离岸、在岸人民币均小幅升值。上周五(12月15日),人民币兑美元中间价、在岸银行间市场美元兑人民币汇率(CNY)、离岸美元对人民币汇率(CNH)分别报6.6113、6.6084和6.6058,较前周五(12月8日)分别小幅升值0.16%、0.14%和0.27%。上周CNH日均高于CNY约0.8点,在岸离岸汇率基本持平,汇差较前一周收窄(前周CNH日均低于CNY约38.4点);此外,上周CNY日均交易量为267亿美元,相比前一周(216亿美元)小幅扩大。

近期全球市场和人民币汇率走势符合我们前期的预期,维持人民币汇率2018年稳中小幅升值的判断不变。美联储加息已被市场充分预期,因而加息并未对人民币构成贬值压力,反而由于美联储对18年加息路径的预期有所放缓,人民币相对美元出现小幅升值。展望2018年,美联储加息进入下半场,英欧货币政策中长期内处于边际缓慢趋紧的状态,在这种情况下美元指数难出现大幅上行,同时,随着中国国际收支的持续改善,我们预计人民币汇率18年稳中小幅升值2%-3%左右,至18年底人民币兑美元汇率预计为6.40-6.48。详细分析请参考年度策略报告《全球货币政策周期分化的曙光——2018年海外货币政策及对国内债市影响展望》(17.11.23)。

3. 资金面:操作利率小幅调升,但净投放量再度扩大

央行货币政策工具操作利率调升5BP,调升幅度显著低于市场此前预期,并且央行同时重启资金净投放,整体而言资金面周内小幅收紧。上周(12月11日-12月15日),央行实施了逆回购操作共计5600亿元,其中7天期3000亿元、28天期2600亿元,考虑到逆回购到期4800亿元,累计净投放800亿元。除此之外,上周四央行还向市场投放了2880亿元的MLF。周内央行持续向市场投放流动性。

临近月中,月初宽松的资金面小幅收紧。具体来看,银行间拆借利率方面,Shibor隔夜、7天、1M和3M利率分别上行11.6bp、7.2bp、14.79bp和2.57bp;银行间质押式回购利率方面,R001、R007、R014与R1M分别上行12.8bp、24.85bp、56.2bp和25.61bp,分别报收2.7771%、3.3518%、4.4385%和5.5156%;交易所市场资金利率方面,GC001、GC007、GC014和GC028分别上行86bp、51.5bp、140bp和8bp。此外,7天与隔夜银行质押利差、14天与隔夜银行质押利差均走阔。

上周五,央行在货币政策操作中小幅上调逆回购、MLF利率各5BP,调升幅度显著低于市场此前预期,显示央行不希望本次小幅调升操作工具利率导致市场形成进一步加息的预期。尽管此次操作工具利率小幅调升,但同时央行净投放量再度扩大,同时央行强调将进一步合理投放短期逆回购品种,结合年底财政存款投放、明年初定向降准落地,跨年、跨春节投放量较为充足,操作利率确认上行与资金面边际改善并存,预计18年资金面将止升企稳。具体分析可参见我们点评报告《操作利率确认上行与资金面边际改善并存,18年预计资金面止升企稳——逆回购、MLF利率上调短评》。