股市三要素决定了政策市的真正含义

admin

|因此,这就解释了很多股民心中的疑惑,即管理层如何通过政策来调控市场?其实管理层不是要控制指数,那本身没有太大的意义。政策也不可能违背市场运行的规律,因为没有任何资金是来股市做慈善的,所有的资金都是通过自身的赢利模式追求利润;如果通过直接干预影响市场,以破坏市场机制达到目的,那么最后的结果就是市场功能的消失。如果市场都不复存在了,又何谈政策的效果,一切需重新推倒重来,需重新顺应市场规律来建造股市。所以政策本身是无法调控市场的,而是借助股市三要素来实现。那么政策究竟是如何在这三要素间运行的呢?

首先,政策通过改变入市资金量的多与少来调控市场。如果将资金比作水的话,那么政策就是水龙头或者闸门,证券市场是一个虚拟市场,在这个市场中唯一真实的就是资金,而管理层拥有对宏观经济的调控权,当然也能够调控市场宏观层面的资金流动总量,起到大河有水小河满,大河无水小河干的效果,从源头控制资金流动,间接地对微观资金产生影响,从而对股市资金量产生调控。比如说央行通过对准备金率、利率的调整来实现资金的回笼与投放;再比如说央行公开市场中每周二和每周四例行的操作,以调节金融市场间资金的流动性,从而对金融机构投放贷产生影响,也就间接影响到实体经济与股市资金的流动性;还有就是每年12月初进行的中央经济工作会议,会对下一年度的货币政策提出主要的方针,是紧缩、宽松还是稳健,这些都直接影响资金流动性,从而达到间接调控股市的目的。比如说在2008年第四季度管理层进行的“4万亿元刺激计划”无疑给整个金融与货币市场创造了超宽松的环境,资金流动性已不是充裕而是几乎达到了泛滥的境地,所以我们看到资金流过之处,无论是股市、楼市,还是期货市场、现货市场,甚至收藏品市场都出现了一波短期的牛市,价格快速上涨,股市用7个月完成了价格翻倍,房地产市场由低迷变为了疯狂,地王价格频现,甚至之前无人问津的烂尾楼都成了香饽饽,足见政策对投资市场的影响。同样,在2010年第四季度开始的一波持续调高准备金率、加息的收紧货币政策行为后,整个A股市场始终处于振荡的走势中。虽然周边股市都在涨,包括经济复苏非常缓慢的美国股市都在逐步收复2008年金融危机时的失地,A股市场却始终在2800~3000点一线拉锯,萎靡不振。这实际上就是源于央行为应对通胀以及2008年四季度超宽松货币政策造成的资金泛滥而采取收紧资金流动的行为。

其次,政策通过对行业的利好与利空来改变市场的赚钱效应。比如说2009年初推出的十大行业振兴计划直接造就了2009年上半年的钢铁、基建、建材、煤炭、有色金属等行业板块的走强。而随后在第四季度开始的房地产调控政策则让房地产板块出现了长期的低迷格局,一直到了2年之后的2011年依然没有起色,很多个股几乎已经打了2~3折却依然无法吸引资金,因为股民都明白,政策调控之下是很难有持续赚钱效应的。同期我们看到了国家对稀土行业的保护,对小金属品种的限产保护,对化工行业的扶植,分别造就了包钢稀土(如图1-2)、稀土永磁;广晟有色(如图1-3)、东方锆业;三爱富(图1-15会对化工板块有更为详细的分析)、巨化股份、滨化股份等一批行业的大牛股。这其实就是政策通过对行业的扶植与调控改变股市中的赚钱效应,达到对市场资金的引导,这样反过来会促进相关行业的发展,从而使得股市与实体经济共振,进入良性循环。

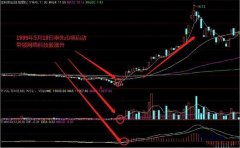

图1-2 包钢稀土从2009年4月到2011年6月的日K线图

图1-3 广晟有色从2009年3月到2011年6月的日K线图

最后,政策通过改变各方赢利模式达到对资金的疏导。一旦涉及赢利模式,那对市场的影响就不再是小打小闹,而是颠覆性的巨变。比如说新股发行制度,先是被大资金通过资金优势造成一级市场的垄断,此时普通股民申购新股的中签率很低,但只要中签不仅能保证赢利且收益不菲。随后管理层在2009年对新股发行制度进行了修改,让定价与市盈率放开,同时限制大资金的资金优势,此时我们看到了虽然普通股民申购新股的中签率提高了,但高市盈率、高发行价的结果就是上市破发潮的出现,这导致了A股市场最后一个不需动脑即可赚钱的赢利方式(即只需申购新股中签即可赢利的新股神话)消失了。这样大量一级市场资金被迫向二级市场以及债券市场回流,大量的资金重新流动了起来。再比如说,2005年8月22日,宝钢权证作为我国证券市场近10年来的首只权证重新登场。市场经历了2001年来的长期熊市之后,急需改变这样低迷的情况,而市场还有一大难题就是股改,如何破解这些难题呢?管理层想到的就是引入一个新的赚钱效应,那就是权证。一方面其可以通过权证引入两大改变,即T+0操作制度和涨跌幅限制的提高,同时给券商与机构创设权证带来丰厚收益;另一方面也可以作为股改的补偿派发给股民,从而赢得股改成功的重要推力,更为重要的是,其巨大的赚钱效应吸引了场外的资金入场,股市得以重新获利,这是最为关键的。同样,2010年引入的股指期货也是如此,由于股市进入到了全流通的攻坚阶段,整个市场随着2005-2007年间股改限售期的到来,大量的“大小非”上市,使得整个市场经历了二次重新发行。面对突然冒出来的数万亿元的流通市值,市场需要大量的资金消化,而管理层无法提供这样的资金,那怎么办,就只能靠时间慢慢消化,但资金不会凭空留在市场,必须要有赚钱效应,而股指期货的设置,让资金赢利模式更加丰富,跨品种、跨市场的套利方式和做多、做空双向赢利的交易机会等,可以说时时刻刻都有赢利机会。正是赢利模式的改变,使得整个股市不仅解决了全流通的难题,还将资金长期留在了股市中。

因此,理解以上三个方面,实际上股民就能够明白政策是如何通过股市三要素来实现对市场的控制和改变的了。而且随着股市的发展,以后的政策市会越来越隐蔽,很多时候不会出现像初期那种直接干预的局面,而是通过上述方法,通过引导市场机制来产生效果,这样不仅可以避免引发各方的非议而造成的市场反应过激,也能够让政策更直接、更有效地发挥作用。