巴菲特成功的投资案例:投资华盛顿邮报的启示

铜牛网先生

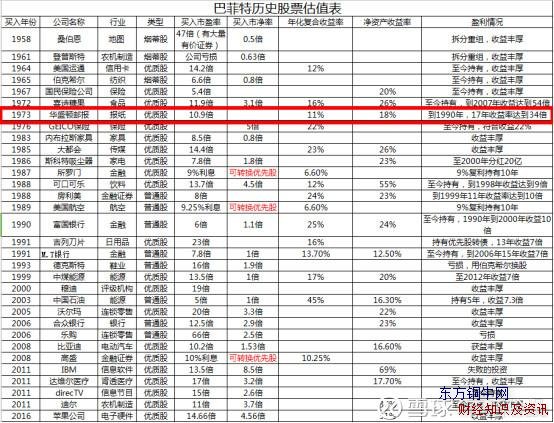

|巴菲特成功的投资案例之一是华盛顿邮报的购买,从1973年开始买进华盛顿邮报到1990年的时候,17年收益率34倍。

巴菲特成功的投资案例:华盛顿邮报

华盛顿邮报在1971年上市,总裁和大股东为凯瑟琳.格雷厄姆。1971年上市前夕,华盛顿邮报收到一封关于越战的五角大楼文件,联邦地区法院下达了禁令,禁止刊登该文件,但凯瑟琳顶住压力,坚持新闻操守进行了出版,之后大法官裁决支持该报,最高法院也支持大法官的裁决。这次胜利后,华盛顿邮报开始蜕变,从一家地区报纸一跃而成为一家重要的全国性大报。

1973年,华盛顿邮报深入挖掘报道“水门事件”,通过秘密线人对这起丑闻进行了大量报道。尼克松领导的白宫在五角大楼文件事件上已经与华盛顿邮报结了梁子,这次更是大加威胁,并使得华盛顿邮报的两家电视台失去了执照。再者,1973年正是熊市开始,标普500指数当年下跌了14.8%,华盛顿邮报的股价一路暴跌。

1973年5月份,巴菲特开始买入华盛顿邮报的股票,开始一共买入了23万股,之后给凯瑟琳写了封信。凯瑟琳由于害怕失去控制权,对恶意收购很敏感,在上市时已经将股票分为两类,其中B类股票没有投票权,凯瑟琳持有A类股票。1973年底,巴菲特夫妇去拜访凯瑟琳,取得信任后,又购买了一批股票,总持股数为93.4万股B类股,占公司12%的股份,买入均价为11.3美元,总购买价为1060万美元,并与凯瑟琳签了书面协议,在未得到凯瑟琳的同意下不再购买该公司股票。

在1974年,美国股市开始崩溃,标普500指数下跌了26.4%,华盛顿邮报的股价也大幅下跌了约25%,巴菲特持有的股票市值从1060万美元减少至约790万美元。巴菲特还想继续购买,但他已经向凯瑟琳保证过不再购买,只能作罢,他把它推荐给了他的朋友们。

巴菲特在1985年的致股东信中,详细阐述了他购买华盛顿邮报的原因。在1973年他购买期间,华盛顿邮报的总市值约8800万美元,当年公司净利润约1330万美元。巴菲特认为,报纸类公司具有经营垄断性,具备持久竞争优势,根据未来现金流折现的价值估算方法,该公司内在价值约为4亿到5亿,但市场价格当时不足1亿美元,具有非常大的折扣和安全边际。

到1985年底,巴菲特当初以1060万美元购买的华盛顿邮报股票市值已经大幅跃升至2.2亿美元,总收益率约为21倍,年均复合收益率约为28%。

报纸业的商业模式:报纸通过提供大量各方面的新闻,满足民众的信息获取需求。广告也是一种受欢迎的“新闻”,给民众提供招聘、促销、消费等方面的信息,同时广告收入也降低了民众的购买成本。反过来,报纸对于广告客户也不可或缺,作为商家的信息扩音器,其作用巨大。

报纸业的竞争优势:在电视和互联网普及之前,报纸是信息的主要来源,几乎所有城市最后只会剩下一家报纸。原因是,城市中一旦有一家报纸在发行量和受欢迎程度上有明显优势,自然会吸引最多的广告,广告反过来吸引读者,更多的读者又吸引更多的广告,良性循环,胖者更胖,而弱者被淘汰,最后形成事实上的垄断经营。巴菲特成功的投资案例

————————

1985年致股东信:“我们之前曾提到,过去十年来,投资环境已由过去完全不看重大企业的情况转变成适当的认同,华盛顿邮报就是一个最好的例子。

我们在1973年中以不到当时内在价值四分之一的价格买进股权,计算价格/价值比并不需要有独到的眼光,大部份的证券分析师、经纪人与媒体经营者跟我们一样估计该公司的价值约在4亿到5亿美元之间,但当时其仅1亿的股票市值却是众人皆知,只是我们具有的优势是态度:我们从格雷厄姆那里学到成功投资的关键是,在价格以大折扣低于内在价值时,买进好公司的股票。巴菲特成功的投资案例

在1970年代早期,大部分机构投资人认为企业价值与他们买进卖出的价格并无多大关联,现在看来当然令人难以置信,然而当时他们受到知名的商学院所提出的新理论所惑,“股票市场具有完全的效率,因此计算企业的价值对于投资活动一点也不重要”。事后想想我们实在亏欠这些学者太多了,在桥牌、西洋棋或选股等斗智的竞赛中,当对手被告知思考是白费力气的时候,还有什么比这个能让我们更有利呢?

巴菲特成功的投资案例

1973到1974年间,华盛顿邮报的表现依旧良好,使得内在价值持续增加。尽管如此,到1974年底,我们在该公司的持股市值却大跌25%,由买入时的1060万美元变成800万美元。一年前我们觉得便宜的可笑的股票,如今变得更加便宜,无比智慧的市场将股价向下调整到内在价值的2折以下。

结局很美好,华盛顿邮报的总裁凯瑟琳具有无比的智能与勇气,除运用极佳的管理才能将公司的内在价值进一步提升之外,更以便宜的价格大量回购公司的股份。与此同时,投资人开始认识到公司特殊的竞争优势,而使得公司股价回升到合理的价位。所以我们享受了三重好处,一是公司本身的价值提升,二是每股价值因公司回购进一步得到提高,三是随着折价幅度逐渐缩小,股价的涨幅超过每股盈利的增长幅度。

除了1985年依持股比例卖回给公司的股份外,其它的持股皆未变动,年底持股的市值加上卖回股份所得的收入合计为2.2亿美元。

假若在1973年中,我们将1060万随便投资几家当时最热门的媒体公司,则到今年底我们持股的市值大约会在4000到6000万元之间,这结果显然比一般市场的平均表现高出许多,其原因在于媒体公司的特殊竞争力。至于投资华盛顿邮报多出来的1.6亿部分,是因为华盛顿邮报的总裁凯瑟琳作出的决策优于其它大部分媒体事业的经营者,虽然她惊人的成就并未有人大幅报导,但伯克希尔的所有股东却不能不感激。

由于我们买下资本城股份(后面会详描述),使得我必须在1986年被迫离开华盛顿邮报的董事会,但只要法令许可,我们将无限期的持有华盛顿邮报的股份。我们期待该公司的价值持续稳定成长,我们也知道公司的管理阶层有才能且完全以股东的利益为导向,不过该公司的市值目前已增加至18亿美元,公司的价值很难再以当初市值仅1亿美元时的速度成长。由于我们其它主要持股公司的股价也都大幅上涨,所以我们的投资组合很难有和过去一样的成长潜力。”巴菲特成功的投资案例

————————

1987年致股东信:“有时候股票市场让我们能够以不可思议的价格买到绩优公司部份的股权,这个价格远低于协议买下整家公司取得控制权的平均价格。举例来说,我们在1973年以每股5.63元买下华盛顿邮报的股票,该公司在1987年的每股盈余是10.3元,同样地,我们分别在1976、1979与1980年以每股6.67元的平均价格买下盖可保险的部份股权,到了去年其每股税后的营业利益是9.01元,从这些情况看来,市场先生实在是一位非常大方的好朋友。”巴菲特成功的投资案例

————————

1993年致股东信:“华盛顿邮报的发行人-凯萨琳葛兰姆女士在去年决定正式退休,1973年我们斥资1,000万美元买进她公司的股份,时至今日我们每年从该公司取得700万美元的股利,而持有股票的市值已超过4亿美元,当初在决定买进该公司的股份时,我们便看好该公司的前景,但另外一点同样重要的是,查理和我都认为凯萨琳将会证明自己是位杰出的经理人,同时能够诚实地对待所有的股东,后面那一点尤其重要,因为该公司股份分成两种,而这种架构常常遭到许多经理人滥用。

而我们做这项投资的正确判断可由许多事件获得证明,凯萨琳杰出的表现使得她获得财富杂志编辑群选为商业名人堂,而对于身为股东的我们来说,查理和我早就把她列入伯克希尔的名人堂之中。”巴菲特成功的投资案例

————————

2012年致股东信:“新闻,简单说,是一种人们不知道但又想知道的事情。人们会从各种渠道寻找对他们重要的新闻,这些新闻提供了及时性、方便性、可信性、综合性和低成本等因素的完美结合。这些因素的相对重要性因人而已,并由于新闻种类不同而有所变化。

在电视和互联网之前,报纸是大量新闻的主要来源,对绝大多数民众是不可缺少的。无论你感兴趣的是国际新闻、国内新闻、地区新闻、体育新闻,还是财经新闻,报纸常常是第一个告诉你最新的信息。确实,你买的报纸包含了如此大量的你希望去了解的信息,使得你感觉很值得,即使只有少数几页符合你的兴趣。更好的是,刊登广告的人通常会为所有这些页面的成本付款,而读者得到实惠。

此外,广告本身也提供了对于大量读者来说很感兴趣的信息,相当于提供了更多的“新闻”。对于许多读者来说,知道哪些部门和职位在招聘,哪些超市在搞促销,哪些电影在何时何地上映,远比编辑们写的社论观点更重要。

反过来说,地区报纸对广告客户来说也不可缺少。如果西尔斯和西夫韦在奥马哈开了商店,他们需要一个扩音器,去告诉城市居民为什么今天应该去逛逛他们的商店。确实,大的百货商店和珠宝店争先恐后的去刊登大幅广告,是因为他们知道这些广告的商品会被抢购一空。没有其他扩音器能够与报纸相提并论,所以广告能够自我销售。巴菲特成功的投资案例

只要一家报纸是所在社区唯一的报纸,他的利润注定会非常好,无论管理的好还是不好都区别不大。(正像一位南方出版商所说的:我的得意社会地位归功于两项伟大的美国制度——裙带关系和垄断。)

历年来,几乎所有城市都变成只有一家报纸(或者两家竞争性的报纸合并成一家来经营)。这种报纸的减少是不可避免的,因为人们希望只订阅一家报纸。但竞争存在时,在发行量上有明显优势的报纸自然会获得最多的广告。于是广告吸引读者,读者吸引广告。这种共生过程会导致弱势报纸的淘汰,正所谓“胖者生存”。 ”

以上内容就是巴菲特成功的投资案例 巴菲特投资案例的解读,了解更多巴菲特信息,尽在东方铜牛网股票栏目巴菲特投资。

以上内容就是巴菲特成功的投资案例 巴菲特投资案例的解读,了解更多巴菲特信息,尽在东方铜牛网股票栏目巴菲特投资。