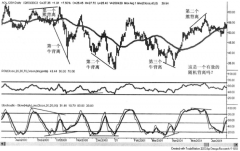

郑州小麦期现套利及跨月套利分析

admin

|在2000年后的新国标小麦期货市场中,比较盛行的“实物交割”式套期保值就是一种期现基差的套利操作方式,这种操作的成功与否,关键是能否把握好介入时的期现基差。

由于期货交割制度的存在,使得交割月份的期货价格接近于现货价格,理论上交割月份的期现价差等于零。但是,由于我国期货市场中相对较高的交割费用的存在,使得期现基差不小于期货市场的交割费用。

当商品供大于求时,由于卖方力量比较强,只有当期货价格低于现货价格的幅度超过买入交割费用时,才会有人接货,在交割期,期现基差等于买入交割费用,且期货价格一般低于现货价格;而当商品供不应求时,只有期货价格高于现货价格的幅度超过卖出交割费用,才会有人卖货。因此,交割期正常期现基差等于卖出交割费用,且期货价格高于现货价格。根据郑州商品交易所2001年修订的交割交易规则,进行小麦实物卖出交割需承担的费用为50元/吨左右,进行小麦实物买入交割需承担的费用为34元/吨左右。

近几年,国家从政策上主张粮食期货市场为粮食流通体制改革,从而紧密了期现市场的结合程度,使实物交割式套保(基差套利)盛行。

二、郑州小麦合约价差套利

1.小麦合约间的正常价差

合约间正常价差的计算基于这样的依据:已经持有货物或者仓单的投资者,在选择当前抛售还是远期抛售时,如果远近价差超过了其持仓费用,便会选择在远期上卖出。在这种力量的作用下,价差总是向持仓成本靠拢。

现货市场的持仓成本:在现货市场中,持有两个月货物的费用主要有:仓储费:按0.18元/吨/天计算为60×0.18=10.8(元/吨);资金利息:按年贷款利率5.58%计算为1080×5.58%×2/12=10(元/吨);增值税:按价差30元/吨简单计算为30/1.13×13%=6.9(元/吨);缩水损失及其他损耗:按3‰计算为1080×0.003=3.2(元/吨);总计为30.9元/吨。

期货市场的持仓成本:在小麦期货市场中,根据目前的交割细则,持有两个月的仓单所发生的费用主要有:仓储费:按0.3元/吨/天计算为60×0.3=18(元/吨);资金利息:按年贷款利率5.58%计算为1080×5.58%×2/12=10(元/吨);增值税:按买卖价差30元/吨简单计算为30/1.13×13%=3.5(元/吨);总计为31.5元/吨。

另外,值得讨论的是交割费用是否应该计算在合约正常价差之内的问题。在实际操作中,即使持仓者不将仓单转抛远月,也要发生交割费用。因此,交割费用不应该计算在正常价差之中。也就是说持仓费用与交割费用无关。因此,综合来看,小麦期货合约的正常价差应该在30元/吨左右。

2.小麦合约正常价差的修正因素

不同的合约在同一市场因素的作用下,其价格的变化不同,或者说同一因素对不同合约的作用强度有强有弱、有正有反,作用时间有长有短。正是如此,对未来因素的不同反应形成了远月合约价格的风险构成部分。我们应根据市场因素对各合约影响的强弱来修正合约间的正常价差。

(1)影响合约间价差的季节因素

一般地,每年在7月份前后形成小麦的低价区。随着新麦的上市,价格从八九月份缓慢攀升,春节前后到达最高点,春节后开始缓慢回落,5月份前后将向上反弹,但幅度不会太高,随后在7月份前后进入小麦的低价区。因此,小麦的11月和1月合约应该是强势合约,它们与其他合约的价差要高于正常价差;而每年的7月合约是弱势合约,它与其他合约的价差要小于正常价差。

(2)交割标的物品质的变动对合约价差的影响

例如,郑州小麦自WT209合约开始,不完善粒大于6%小于10%标准的小麦也可以交割,但扣价30元/吨,将使WT209合约以后的合约与前期合约的价差缩小。但是,这一规定对价差的影响程度还要考虑交割量的大小,即市场届时的仓单压力如何。如果届时的仓单压力很小,也就不会对WT209合约与前期合约的价差构成多大的压力。实际上考虑到届时2000年仓单的注销,市场的仓单压力并不大。因此,此因素对WT209以后合约的压力并不大。

(3)其他因素对不同合约影响程度的偏重

例如,入世因素、每年4—5月份的陈化粮和库存小麦的拍卖等惯例动作。

(4)供求关系对近远月合约的影响的偏重

商品供大于求时,由于预期以后的价格还要下跌,远月合约的价格相对于近月合约的升水就会大大缩小。