焦炭与螺纹钢期货价格之间的关系研究

admin

|

焦炭是钢铁冶炼中的重要原材料。当焦炭价格通过产业结构逐步传导至最后成品时,基本占据螺纹钢成本的四分之一左右,它对螺纹钢价格有一定影响,但其价格波动却并不像铁矿石那样剧烈。2011年4月15日焦炭期货推出后,我们可以看见,即使是焦炭期货,其波动率也是非常低的,甚至一天之内价格的波动幅度不足20元/吨。虽然焦炭占钢材生产成本的份额很大,但因为焦炭价格本身的波动率不大,所以其对包括螺纹钢期货在内的钢材价格影响偏小。反之,则不然,钢材价格对焦炭价格有较为明显的引导作用(见图3—9)。

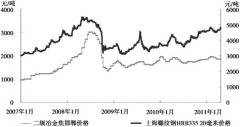

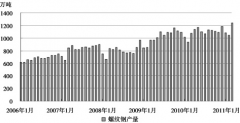

图3—9 二级冶金焦和上海螺纹钢现货价格走势对比图

从焦炭与钢材的关系来看,钢材是焦炭主要的下游行业,钢材价格变动直接影响焦炭的价格走势。图3—9中数据对比表明,钢材价格与焦炭价格周期波动存在不同步性,钢价对焦炭价格具有牵引作用。在钢价上涨阶段,钢铁业的景气足以承受较高的焦炭成本压力,焦炭价格表现为跟涨;在钢价下跌阶段,钢铁业盈利能力弱化,钢厂可能采取限产、重新议定焦炭价格或延迟付款等措施,焦炭价格表现为跟跌。

另外,从钢铁工业焦炭消耗的趋势来看,随着企业炼铁技术的提高,焦炭占钢材成本比例(焦比)逐步下降。单位钢材生产对焦炭的需求呈现下降趋势,2007年大中型钢铁企业炼铁平均焦比为392公斤/吨铁,比2006年降低4公斤/吨铁。到了2009年,我国大中型钢铁企业炼铁平均焦比为373公斤/吨铁,比6年前降低了52公斤/吨铁,相当于每年减少焦炭消费量2600多万吨。宝钢、武钢的炼铁焦比分别为291公斤/吨铁、317公斤/吨铁,比大中型企业平均焦比低60公斤/吨铁左右。这意味着大中型炼铁企业降低焦比还有一定空间;中小型炼铁企业焦比在500多公斤/吨铁左右。由于当前钢铁产能严重过剩,一批小高炉被关停,将减少一部分对焦炭的需求。今后几年,如重点企业炼铁焦比降低40公斤/吨铁,中小炼铁企业焦比降低80公斤/吨铁,则每年可减少焦炭消费量2300万吨左右。

与需求下降相反的是,当前我国焦炭产能依然在不断扩大中。2008年全国新建投产焦炉产能已超过3000万吨,而且还有约700万吨左右产能的焦炉已经建成或已烘炉,只是限于市场下降而暂缓了投产。2009至2010年,大中型钢铁企业加快焦炉配套,煤炭集团焦炭产能的扩张以及独立焦化企业的继续做大等,预期在建和拟建有可能投产的机械化大中型焦炉产能仍高达5000万吨左右。焦炭供需矛盾是决定价格走势的根本因素,特别是在供过于求的不利条件下,钢材价格的下降必将引起焦炭价格走低,从而使得大量中小焦炭企业减产、停产,行业的产能利用率进一步下降。

一般情况下,作为钢材的另一个上游原料,焦炭不同于铁矿石,其价格的涨跌,相对滞后于钢材价格的涨跌(通过对部分历史价格进行分析,可以得出结论,即无论在上涨阶段还是下跌阶段,焦炭价格的波动一般滞后钢材半个月至一个月)。

螺纹钢价格对焦炭价格具有指导和牵引的作用,其原因在于:第一,焦炭产量的90%用于高炉冶炼,因此,消费用途上的唯一性使得焦炭价格完全受制于钢铁行业的景气程度。第二,焦炭的流通模式使得焦炭价格的波动缺乏主动性。一方面,钢铁企业的焦炭自给率较高。2009年国内焦炭全年产量为3.53亿吨,据估算,其中独立焦化厂共生产焦炭2.2亿吨,钢铁企业自产焦炭1.33亿吨左右。焦炭的商品化率达到69%,31%的焦炭是钢铁企业内部消化,这部分焦炭价格不具备市场性。另一方面,焦炭现货贸易模式使得钢铁企业更具主动权。对于焦炭现货市场来说,点对点直销是最主要的贸易模式,通常买卖双方可以就品质进行协商,交收场所大多是钢铁厂或焦化厂,中间贸易环节较少。在这种贸易模式中,钢厂的强势地位使得69%进入市场化流通的焦炭也大多受制于钢厂的定价。第三,价格传导机制使得焦炭价格波动滞后。钢价的涨跌影响到钢厂的利润空间,利润空间的大小决定了钢厂对于焦炭等原料的需求情况,进而左右了焦炭价格。

通过以上分析,我们可以认为如果投资者错过了买螺纹钢期货的机会,也可以经过一定分析,选择在焦炭期货上进行操作,同时也可以进行螺纹钢期货和焦炭期货的套利操作。但是如果因为焦炭(期货)价格上涨而判断钢材价格将上涨,买涨螺纹钢期货,那么一般情况下将得不偿失。