股票基金的长期收益情况及业绩情况

admin

|不幸的是,绝大多数主动管理型基金的历史记录并不支持这一观点。我们有两种方法来衡量基金的长期收益情况。一种方法是计算整个检验期内全部存活基金的收益情况。但这些基金的长期收益会受到存活偏差的影响,高估投资者的收益。存活偏差的成因在于,那些业绩较差的基金通常会提前终止,统计数据只会包含剩下的业绩优异的基金。第二种方法更为准确,具体的方法是按年计算当年全部股票基金的平均业绩水平。

表23-1显示了全部计算过程,从1971年1月到2012年12月,美国股票基金的年平均收益率为9.23%,比威尔希尔5000指数低1%,落后于标准普尔500指数0.88个百分点。

实际上,存活基金的年收益率比威尔希尔5000指数高0.25%,但1000个基金中只有86只这样的基金。在扣除了销售及赎回费用之后,这些基金为投资者提供的净收益就更少了。

表23-1 股票基金与基准收益率(1971~2012年)

注:括号中的数字是标准差。基金不是每年表现得都这么差。1975~1983年,当小盘股的年收益率达到惊人的35.32%时,主动管理型股票基金的平均收益率也战胜了威尔希尔5000指数与标准普尔500指数。当小盘股的业绩优于大盘时,股票基金的业绩通常不错,因为许多基金经理会在此时寻求通过买入小盘股来提升业绩。但是,自打小盘股的繁荣在1983年终结之后,股票基金的平均收益率也就每况愈下。在过去30年里,即使是那些存活下来的基金也未能战胜威尔希尔5000指数。

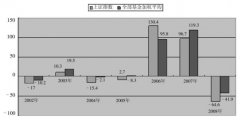

图23-1显示了1972~2012年所有业绩优于威尔希尔5000指数与标准普尔500指数的股票基金所占比例。

在这40年中,大多数股票基金战胜威尔希尔5000指数的时间只有12年。而这12年中有10年小盘股的业绩优于大盘。在最近的25年中,半数以上股票基金战胜大盘的时间只有6年。

基金的不佳表现并非始于20世纪70年代。1970年,贝克证券公司编制的一份公司养老金经理的业绩记录震惊了整个华尔街。贝克公司的报告显示,这些基金经理业绩表现的中间值落后与标准普尔500指数1个百分点,只有1/4的基金经理跑赢了大盘。在这份研究报告之后,学术界发表的大量学术论文,尤其是威廉·夏普与迈克尔·詹森,进一步证实了股票基金的不佳表现。

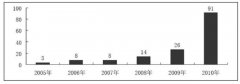

图23-2显示了自1972年1月以来活下来的86只基金的收益率与威尔希尔5000指数收益率之间差异的分布情况。

图23-1 股票基金战胜市场指数的比例(1972~2012年)

图23-2 存活下来的基金与威尔希尔5000指数之间的相对收益(1972~2012年)

在过去的35年中,这86只存活下来的基金中只有38只(不到一半)基金的业绩好于威尔希尔5000指数。只有22只基金的年收益率比大盘高出1%,只有7只基金的收益率比大盘高出2%。另一方面,半数以上存活基金的表现落后于大盘,近半数基金的年收益率比大盘低1%以上。正如我们在前面的表23-1中提到的那样,如果将销售与赎回费用剔除,许多此类基金的实际收益率就更差了。

尽管股票基金的整体表现不佳,但其中仍不乏成功者,表23-2列出了部分赢家。在整个时期内表现最佳的基金是红杉基金,该基金由Ruane、Cunniff&Goldfarb投资公司管理,1972~2012年,红杉基金为投资者提供了14.2%的年平均收益率,这一收益率比威尔希尔5000指数的收益率高出了4个百分点。红杉基金紧密追随沃伦·巴菲特的投资理念,重仓持有伯克希尔–哈撒韦公司的股票。排名第二的基金是由富兰克林·邓普顿管理的Z基金,该基金的年收益率为13.7%。富达投资公司旗下的麦哲伦基金(Magellan Fund)排名第三,该基金在1971~2012年的年收益率为13.6%,紧随其后的是由查尔斯·麦奎德与罗伯特·莫恩管理的哥伦比亚橡子基金,该基金提供的年收益率为12.9%。

尽管股票基金的整体表现不佳,但其中仍不乏成功者,表23-2列出了部分赢家。在整个时期内表现最佳的基金是红杉基金,该基金由Ruane、Cunniff&Goldfarb投资公司管理,1972~2012年,红杉基金为投资者提供了14.2%的年平均收益率,这一收益率比威尔希尔5000指数的收益率高出了4个百分点。红杉基金紧密追随沃伦·巴菲特的投资理念,重仓持有伯克希尔–哈撒韦公司的股票。排名第二的基金是由富兰克林·邓普顿管理的Z基金,该基金的年收益率为13.7%。富达投资公司旗下的麦哲伦基金(Magellan Fund)排名第三,该基金在1971~2012年的年收益率为13.6%,紧随其后的是由查尔斯·麦奎德与罗伯特·莫恩管理的哥伦比亚橡子基金,该基金提供的年收益率为12.9%。

表23-2 业绩领先的共同基金(1972~2012年)

尽管这些基金的收益十分炫目,但实现这一超额收益率可能纯属运气。在整个统计期内,一家基金超出威尔希尔5000指数收益率4%以上的概率只有1/12。这意味着在检验的所有86只基金中,预计能够实现这一业绩的应该有7只基金,但最后只有一只基金做到了这一点。

但麦哲伦基金1977~1990年的表现是不能用运气来解释的。在此期间,麦哲伦基金的掌门人是美国传奇选股大师彼得·林奇,其年收益率每年超出市场平均水平13%,这一结果令人难以置信。为实现这一收益,麦哲伦基金或许承担了一些风险,但是,仅凭运气的话,在整整14年的时间里,超出威尔希尔5000指数如此高水平的概率只有50万分之一!

沃伦巴菲特创下了超额收益的最高纪录,这位传奇的投资大师从伯克希尔–哈撒韦公司起步,他在1965年收购了这家小纺织公司。伯克希尔–哈撒韦公司不在我们此前检验过的基金总体范围之列,因为这是一家“封闭式”基金,其投资组合既包括了上市公司股票,也包括那些未上市公司的股票。1972~2012年,巴菲特实现的年收益率高达20.1%,这一收益率比标准普尔500指数高出10%。仅凭运气,实现这一收益率的概率不到10亿分之一。

1984年,为纪念格雷厄姆与多德的《证券分析》出版50周年,巴菲特在哥伦比亚大学发表了题为《格雷厄姆–多德的超级投资者》的演讲,在这篇演讲中,巴菲特详细列举了9位取得超凡投资业绩的基金经理的事迹,他们都运用了格雷厄姆与多德倡导的价值导向型投资方法。6我们在第12章中介绍的价值型投资策略带来的超凡收益也证明了巴菲特的观点。

但麦哲伦基金1977~1990年的表现是不能用运气来解释的。在此期间,麦哲伦基金的掌门人是美国传奇选股大师彼得·林奇,其年收益率每年超出市场平均水平13%,这一结果令人难以置信。为实现这一收益,麦哲伦基金或许承担了一些风险,但是,仅凭运气的话,在整整14年的时间里,超出威尔希尔5000指数如此高水平的概率只有50万分之一!

沃伦巴菲特创下了超额收益的最高纪录,这位传奇的投资大师从伯克希尔–哈撒韦公司起步,他在1965年收购了这家小纺织公司。伯克希尔–哈撒韦公司不在我们此前检验过的基金总体范围之列,因为这是一家“封闭式”基金,其投资组合既包括了上市公司股票,也包括那些未上市公司的股票。1972~2012年,巴菲特实现的年收益率高达20.1%,这一收益率比标准普尔500指数高出10%。仅凭运气,实现这一收益率的概率不到10亿分之一。

1984年,为纪念格雷厄姆与多德的《证券分析》出版50周年,巴菲特在哥伦比亚大学发表了题为《格雷厄姆–多德的超级投资者》的演讲,在这篇演讲中,巴菲特详细列举了9位取得超凡投资业绩的基金经理的事迹,他们都运用了格雷厄姆与多德倡导的价值导向型投资方法。6我们在第12章中介绍的价值型投资策略带来的超凡收益也证明了巴菲特的观点。