1999��ͷ����¹ɶ����ţ�������������������һ�꣨�£�������

admin

|���ͷ����¹ɶ��������������ڶ�ͷ������ߵľ���ѧϰ�������������ֵĴ�ʦͶ������ֵ��Ͷ���߷����ж��������ʹ�4��11�������ء��ͷ����¹ɶ����š���ÿ����ƪ���ڴ��ܶ�Ͷ��������������

�ͷ����¹ɶ����� 1999

1999������

������GEICO������EJA�������¿ͻ�����Դ��Ҫ�������������пͻ��Ľ��ܣ���ʵ�ϣ���ר����������Ȩ�ƻ�����65%���¿ͻ����������������˾������Ͽͻ����ƽ顣

���ǵĹ����ж���������̬һ������ƣ��ڱ�Ĺ�˾���߽�����ͨ��������Ͷ�����м�һ��Ѱ����ܵĹ������ᣬ�����õ����������൱��ʽ�����ڹ���������ҵ�������ʲ������뵽ͯ��ʱ��������"����"������ֻ�����ڻ����ְ棬����һ�ұ���ƽ������Ĺ�˾����������ҵ���ص����ĵ绰ͤ��ҡ��һ�����һԾ���죬ӯ��ɳ��ɿ�ij��ˣ����ֵ���ס�����ʲ������������������������ʳɳյ��������Ǿ������������¶��˿�������ڻ�����ϥ�¡�

��������������Ȥ���ǣ���Щ��������ʾδ�������ӯ��Ԥ�ⶼ�൱��ȷ������Ҫ�������ʱ�����Щ����������ҵ�ߣ������Լ������¸��µ�ӯ��Ԥ������������¶���������ɫ�����㣬��ҵ���г���״������α仯��ˣ��������������¶��ۡ�

������һ��������̲�ס�벹�䣬���·�����1985�꣬��һ�ҷdz����Ͷ��������ί�и������ʷ����-���ȹ�˾��Ȼ���ھ������������ȴ�����������ڵ�֪�����������������д�Ÿ�ʷ����-���ȵ�ʱ���ܲ�-Ralph Schey�������¸ù�˾����Ը������֮ǰ�Ҵ���û����Ralph�����棬������һ�����֮�����DZ���Э�飬��ϧ�����ź����ǣ��ڸù�˾��Ͷ��������ǩ������������������һ����˾˳���ҵ���������֧��250����Ԫ�����У����������������������ҲҪ�ո����º��Ҳ��룬�����Ǹ�������Ϊ��Ȼ����Ǯ�����ٶ�Ӧ�ð���£��������Ǻ��ĵؽ���ǰ���IJ��������ṩһ�ݸ����ǣ��յ�����������ʱ�������������Ӧ˵��“����Ը�ٶึ250����ԪҲ��Ҫ����Щ������”

�ڲ���ϣ�������Ǿ�����ƵĹ������Ժܼ�-���Ǿ����صȴ��绰���죬��ϲ���ǣ���ʱ������ã�ͨ������ǰ�������Ǽ��ŵľ����ˣ��õ��ݱ�������������ĺ����ѿ����編���ơ�

�������Ҳ���Ҫ�ᵽ���ǵļҾ���ҵ������ǰ�һ��뵽������1983��������������ڲ���˹�ӼҾߵ꣬�Լ������B̫̫������R.C.�����Ҿ�(1995��)���dz��Ҿ�(1997��)��Ե�ľ��������Ҹ��˶��ԣ���Щ����ʵ���ǰ����ˣ�����ϣ�������õ������ҽܳ���������ҵ��ͬʱҲ���ҵ�����ʶȫ������õ����ѡ�

�����Ȼ��Ȼ�أ��ҾͲ��ϵ�ѯ��B̫̫���塢Bill��Melvyn������û��������һ���õ��ˣ��������ͬ���Ļش���ס����Ӣ�����ݵ�Tatelman�ֵܣ��Լ������������ҵ-�ǵ��Ҿߡ�

������ȥ���Ҽ�����Tatelman�ֵ�-Barry�Լ�Eliot���ܿ�����Ǿ�ǩ���ɲ���ϣ�������ǵ��Ҿߵ���Լ����ͬ��ǰ�����ι���������Ҳ��һ�Ҽ�����ҵ��ʱ��Ҫ����1927�꣬��ʱ�����ֵܵ��游�ڲ�ʿ���н�������֮�������ֵ�¾����Ӫ�£�������Ϊ���ؼҾ�ҵ����ͷ������һ��Ծ��Ϊ�º���ʲ�����Լ��������ļҾ����۵ꡣ

Tatelman�ֵܲ���ֻ�Ƿ����Ҿ����ǹ������棬���ǻ��ṩ���ŵĹ˿�һ��ȫ�µ����Ѿ��飬���dz�֮Ϊ"Ѫƴ��"���ϼҹ�˵Ŀ��˲������Լ�����ʽ��������Ʒ��ͬʱ��������һ������ʱ�⣬�����ľ�Ӫ�ɹ���������ӡ����̣��ǵ��Ҿ�ӵ��ȫ��ÿƽ��Ӣ����ߵ�Ӫҵ�������ס�ڲ�ʿ�ٵ��������Ľ���������ſ�һ����������λ��Natick�¿�Ļ����һ�ң��ǵ�Ҫ��Ǯ!

Barry��Eliot����Ϊǫǫ���ӣ������Dz���ϣ�������������ҼҾߵ�һ����������˳���ѹ�˾��������ϣ��֮�����Ǿ�������Ϊ�����ÿλԱ���ӷ�ÿСʱ50���֣����������ڸõ���ְʱ���нˮ���ܼ����Ľ����900����Ԫ��ȫ�������ֵܸ��˶����Dz���ϣ���Ŀڴ�֧Ӧ���ǵõ�ʱ���ֵ���ǩ֧Ʊʱ�ֻ��ᷢ����

��������ÿһ�ҼҾߵ궼�ǵ�������һָ��ҵ�ߣ�Ŀǰ���������ݡ��º���ʲ���ݡ����ݡ��ڲ���˹���ݡ��������Լ�������ݵȵص��г�ռ���ʶ��ǵ�һ��ȥ���dz��Ҿߵ�Melvyn��ͬ����Shirly���������ǣ��ɹ���ʥ��������Լ���˹����չ���֡�

����û��һ�ҼҾ�ҵ�ľ�Ӫ�ܹ���ϣ��һ���������Ҹ��˵���Ȥ��Ҳ�Ǹ�λ�����Ĺؼ����ڣ�W.C. Fields����˵����“��Ů���������ھƹ�����ϧ�Ҵ���û�л�����Ժúõ�лл��”���Ҳ��뷸����ͬ�Ĵ����ڴ���Ҫ��лLouie��Ron��Irv���ˣ����������ҵ�����Ҿ�ҵ��Ե�����Һ������ɵ�����������ֽ���λ���ϡ�

����ȥҪ������ǵڶ������������������ϵ���Ҷ���ĺ����ѣ�Level 3 ͨѶ��˾���³���ͬʱҲ�Dz���ϣ������-Walter Scottǣ�߶��ɣ�Walter����Ҳӵ���൱�����������������һ����Դ��ҵ-������Դ��˾ӵ���൱��Ĺɷݣ�ͬʱҲ���θù�˾�Ķ��£�ȥ��������ǹ�ͬ��ϯһ���ڼ��ݾ��е����ֻᣬWalter������������Ƿ�����ȤͶ��������Դ��˾���ڵ�ʱ�Ҿ�ֱ������Ϊ��Ӧ����һ���ܺõ����⣬�ص������֮���ҿ���һ��������Դ��������ϣ�����Walter��������Դ���ܼ�ߵ��ܲ�David Sokol���ݵؼ��������棬�����Ҿͱ�ʾ��ֻҪ��λ���ʣ�����ɽ��Ŀ����Ժܸߡ�

����������Դ��ҵ����ǣ�浽����1935�궩���Ĺ�����ҵ�عɹ�˾�����ڵĸ�������������Ե���Щ���ӣ�������DZ������һ�����ף��Ա��Ⲯ��ϣ��ȡ�ö����Ŀ���Ȩ�������������dz��ʹ���11%�̶������֤ȯ�����ϲ�����ͨ�����ת���ر�ɵ�������ϣ��Ѳ���ϣ����������Դ�ı���Ȩѹ��10%���£�ͬʱ���ܳ��иù�˾76%��Ȩ�棬�ܼ�ȫ����������Ͷ�ʽ���20����Ԫ��

��WalterҲ�Ծ�����ж���֧������ϲ������������ļ���ͬ��Ͷ���˴�ʵ��ʽ���������������Դ�ɷݣ��ۼ�Ͷ�ʵĽ���2.8����Ԫ����ʹ������Ϊӵ�иù�˾����Ȩ�Ĵ�ɶ���������Ҳ�Ҳ����������ʺ����ְλ�����ˡ�

��Ȼ����Դ��ҵ�����෨������ƣ������Ǽ��п����������ҵͶ�������ʽ�������ʵ�У������������ʮ�ֿɹۡ�

�������Ļ�ƴ���

��һ�Σ���Ҫ�Ի��ԭ��һЩ������������йع������Ļ��Ӧ�ã���ĿǰΪֹ����Ҳ��һ���������൱�ߵ����⣬�������¼������䶨��ǰ��������������Ա���п��ܻ�������(�����������˸е���������)��

��һ�ҹ�˾��������ͨ��һ�㹫�ϻ��ԭ��(GAAP)�������ֽ�Ȼ��ͬ�Ļ�ƴ���������һ���ǹ�����һ����Ȩ��ϲ�����Ҫ����Ȩ��ϲ��������ı�ı�������Ʊ�����ڹ�����ʹ���ֽ���Ʊ�Կɣ���������Σ������ײ�ͨ�����ų�ʹ�ù�����Ϊ�ڴ����������£���˾�Ļ�����ϻ���˶��һ�����"����"�Ļ�ƿ�Ŀ�����������պ�Ҫ����̯������˼��˵�ںϲ���ɺ�˾ÿ�궼Ҫ����һ��Ϊ���Ӵ������̯��������Ϊ�������ֵļ������ʱ����ܳ�����ʮ�꣬��Եأ�Ȩ��ϲ�����û���������鷳�������֪���ַ�������һ��߽����˵Ļ�ӭ��

����������ίԱ��(FASB)����ȡ��Ȩ��ϲ���֮���ã��˾�������߽�����Ϊ֮���Ŷ�Ⱥ�ԣ�����Ԥ��˫��������һ�����ҵķ�����Ϊ�����DZ���վ�����������˵��������������ͬ�����ྭ������Ϊ����̯�������Ͳ���ʵ�ʵ�˵������ҿ�����1983���걨�ĸ�¼(�ѹ����ڱ���˾��վ)�Լ��ɶ��ֲ�55-62ҳ���ҵ��Ҹ��˶�����µĿ�����

����ǿ�ƹ涨̯���Ļ��ԭ��ͨ����������ʵ���ز������Ӷ������൱�鷳�����⣬��Ϊ�ֵĻ��ԭ����Ȼ��ȷ�ط�Ӧ��ʵ��״��������������첻�ٸ�������˵���۾ɷ��õ�������Ȼ����ȫ�ط�ӳ��ʵ���ʲ���ֵ�������ʵ�����������������������ʵ��չ�ķ�����һ�£�ʵ���ʲ������ͱ�Ȼ������ͬ���Ĵ�����е�����ʧ��Ӧ���ʿ����д��ʷ����Լ������������������Ƿ�ӳDZ�ڳɱ��ĺ�����������Ȼ��Щ���óɱ�����ȷ�ļ����������ȷʵҲ�м��Թ��Ƶı�Ҫ��

����Եģ�������������������£�������������ʧ����ʵ���ڴֵİ����У�����������������������ʱ����ۻ������ӣ���ijЩ�����ϣ��������������������أ����ߵļ�ֵ�������²���������ʱ�����ӣ���ʱ�ֻ����ȴ��һ������ϲ˹�ǹ���������˵���ڹ�ȥ��78��������Ʒ�Ƽ�ֵ�Բ������ٵ��ٶȳɳ�����ֻҪ���Ǿ�Ӫ�õ�����Ʒ�Ƽ�ֵ������̬�ƺ��п����ټ���ά��78�ꡣ

Ϊ�˱�������������̯����ΰ��ľ���������Ըѡ��ӵ��������Ȩ��ϲ����������ƴ���Դ���������Ӵ��ڻ�����Ͳ��طֱ˴˵ĸ�������ֹ����£�һ�ұ���һ�Ҹ���˾�����Ĺ�˾�������DZ�"����"��(��Ȼ����ͨ����õ��൱�ĺϲ����)���Ӷ����ۺϲ��Ĺ��̲�û���������������Ȼ��ȻҲ��û��������˸е��鷳������̯������������Ӧ��Ҫ�������ҹ�˾����һ��ʼ����һ�����������

�е�ҧ�Ľ��֣���ʵ������ϲ���������������ʵ����ȴ����ͬ���������ʵģ���Ȼ�н��ף���һ���й������뱻��������������������ν�������ϸ�ڣ�һ����һ���DZ���һ�����£���ʵ�ܼ�ֻҪ�����ʽ���˫����Ա����˭�������ߣ���˭���DZ������ߣ���֪������ôһ�����ˣ����Բ����죬���Դ�����Ƕ�������FASB�ļ�־�������ȷ�ģ��ڴֵĹ������У����������������ʴ��ڣ���ȻȷʵҲ�жԵȵĺϲ����������������ֵĻ���ʵ������֮���١�

��������ʼ������Ӧ����һ������ʵ��ӹ�ķ�������ͬʱ����FASB��Ҫ��ȷ�ķ�Ӧ��������ʵ�ʵĿ������Լ������˷�����������̯���ĺ���������Ϊ���ȹ�����˾Ӧ��Ҫ�Թ�ƽ�м�������Ͷ�ʳɱ���������֧���ֽ���ǹ�Ʊ����Ȼ�ڴ����������£���˾���ϻ���ִ�ʵľ���������������Ӧ���������ʲ����������ڻ�����ϣ������Ƿ���̯�����ú�����˾�ľ�����������м����������ⲻ��û�п��ܣ���ô�Ͱ�һ���ж��ʲ���ֵ�Ƿ����ķ�ʽȥ������

�����������ķ�����ò��ã�Ԥ�ƽ��������ã���ʹ��ȫ���Ĺ�����ƴ���ԭ��һ�£�������������һ������׳ʣ�����Ԥ�����ǣ�һ���������ʼʩ�У�������һ����������ش�����������С����������Ӧ��ʹ���ֽ�������عɶ���Զ����Ĺ�Ʊ��������ֻ�ǿ��ϲ���Ļ������������ѡ�

�������ǵǼҾߵĹ����У����Dz����ܹ��ò���ϣ���ɶ�δ�����ֽ�������������ӯ����С�ķ�ʽ��Ϊ�˲���ϣ������ʹ���ֽ������ʲ����˾������ǿ����ڷ�ʮ����̯����������ʱ�õ���˰�ĵּ�������˰��Ч�棬�������ù�˾δ��������ֽ��������Ե����ӣ����֮�£�ʹ�ù�Ʊ���й�����û������ô���һ�δ�����������ʧ����������˰�ģ�����֮��ľ���ʵ�ʲ���������Ҳ�����ˡ�

�ӹ����ߵľ��ýǶ������������Ľ���ʽ�����Թɻ��ɵ�������������˰��û���κκô�����Ҫ�����߶�Ĺ�����ۣ�������֮���ٰ���ҹ�˾��������ʹʵ���Ϲ�˾�е��Ӵ�ľ�����ʧ����������Ҫ�����߶���ʱ�����˰(˰�������ߴ�35%����)��

�����ڲ���ϣ������Ҳ���ù�����˰��ѻ��ķ�ʽ����Ҫ��ԭ��������������ij��ԭ��ļ�֣���Ȼ����������Ҳ��Ϊ�����Ĺ滮����������������Ǿ��Բ�����ΪҪ���������ֺÿ��������κε���˰���档

����ӯ�����Դ

�±���ʾ����ϣ������ӯ�����Ҫ��Դ�������ű���������̯�����빺��Ƶ�������Ӹ���Ͷ�ʹ�˾�������������������ʾ��֮������������Ϊ�������¸���ҵ��ӯ��״�����������ǵ�Ͷ�ʶ�����Ӱ�죬��ȥ��һ�ٵ�ǿ��������Ϊ�����ı��﷽ʽ����֮һ�㹫�ϻ��ԭ��Ҫ���Ը�����ҵ�����������������Ƕ�Ͷ�����ǹ�������˵�����а�������Ȼ���������ܵ�������Ȼ���뾭���ʦ��˵�����һ�¡�

�ع�1999�꣬�������µ����졢���������ҵ�ı��ּ����ӽ�������DexterЬҵ���⣬�����ù�˾�����ⲻ���ھ�Ӫ�����������ϵľ��顢������������ԣ�Dexter�������ӹ�˾����ľ����˺����£���Ҫ��ԭ���������ǵ�����ݵ�λ������������ȱ���������ƣ��ܼ�1999�꣬������13��˫��Ь���������У�93%�����ڽ��ڣ����۵����ɱ�����Ҫ�Ĺؼ����ء�

���ټ���H.H.Brown��������������������Ь������ҵ�ߣ������Խ�����ά�������ľ��棬���ǵ���������ӵ�����ҳϣ������о���Ĺ��ˣ�����ϣ���ܹ�����ÿһ��ְλ����������ˣ�Ϊ�˱��ֵ��ԣ����Dz��ò���ʼ�Ӻ���Ѱ��DZ�ڵĴ�����Դ��Ҳ������±�����������в��ŵ�������ʧ��

����ǰ����ȫ��ӵ��200�ҷֵ�ĺ��Ȱظ���ʯ��Ϊ�˻ָ�ԭ�и�ë������Ӫ�������������������Jeff Comment���쵼�£�Ŀ��˳����ɣ������ʿ��ٵĻ�����ͬ������Ьҵ������ӵ��Harold��Peter��Frank�Լ�Jim���٣���������δ��������Ҳ������ͬ�ijɹ���

����������Ҫ�ر��ᵽϲ˹�ǹ�����Ϊ��ȥ���Ӫҵ����ߴ�24%���Դ�������1972����2,500����Ԫ���¸ù�˾����������Ϊ���ǹ�����8.57����Ԫ��˰ǰ�����������ܹ�˾Ӫ��ά�ָ߳ɳ�������ȴ����Ҫ������ʽ����֧Ӧ���м���Chuck Huggins��ȥ����ı��֣����������¸ù�˾�ĵ�һ����Ͱѹ�˾���������𣬶����Բ�ƷƷ�������з���ļ�֣��ù˿͡�Ա����ɶ����������ࡣ

Chuck�ı���һ���һ��ã��ǵ�������ϲ˹ʱ�������46�꣬��˾��˰ǰ����(��λ������Ԫ)���������͵�10%�����������74�꣬���������ȴ��ߵ�100%���ڷ��������Ȥ������֮�����ǰ�����֮ΪHuggins���ɣ����ڲ�������ֻҪ�뵽Chuck�����տ쵽ʱ���Ͱ�����ϲ���ѡ�

�й�������ϵ��ҵ����Ϣ��ҿ�����39-54ҳ�ҵ�����������һ�㹫�ϻ������ƵIJ��ű���Ϣ��������63-69ҳ���㻹�����ҵ������ر࣬���ղ���ϣ���Ĵ��ű��ŵ���Ϣ(�ǰ�һ�㹫�ϻ�������)�����Dz���������Ϊ���ܹ��������ֲ���ϣ���ֿ���ģʽ��

������ӯ��

������Ϊ����ӯ����ѱ��ֲ���ϣ��ʵ�ʵ�Ӫ��״��������ԭ��������ʾ�ڱ���˾���ϵĹ������룬��ʵ�Ͻ�ռ��Ͷ�ʹ�˾�����һС���ݣ���ʵ���Dz���Ҫ��ӯ��һ��Ҫ���䣬��ʵ�϶����Ƕ��ԣ����Ǹ�����δ�������һ���ݣ���Ϊ���Ǽ�����Ϊ���Ǵ�������ߵļ�ֵ��ԭ��ܼ���Ϊ���ǵı�Ͷ�ʹ�˾������ĸ��˾���л�����ʽ�Ͷ�뵽��Ͷ�ʱ������;֮�ϣ���Ȼ����ֺα�һ��Ҫǿ�����ǰ�ӯ����������?

Ϊ��Ҫ����ʵ�ķ�Ӧ����ϣ��ʵ�ʵľ�Ӫ״�������Ǻ�����������������ӯ��Ĺ����������ܹ�����(1)ǰ�����ᵽ������ӯ�࣬����(2)��Ҫ��Ͷ�ʹ�˾�ı���ӯ�࣬��һ�㹫�ϻ��ԭ��δ��Ӧ�����ǹ�˾���ϵ�ӯ�࣬�۳�(3)����Щδ��Ӧ��ӯ����������ʱ�����ƿ���Ҫ�ɵ�����˰��������������ν��Ӫҵӯ��ϵ�ѿ۳��ʱ����á��ر��Ƶ�������ҵ�����dz�̬����Ŀ��

��λ���Դ��±�������������μ����1999����ӯ��ģ������һ���Ҫ���Ѹ�λ��Щ����ֻ�����ǹ��������ܶ�ǻ��ڼ��жϣ�(��Ͷ�ʹ�˾������Ĺ��������Ѿ�����13ҳ��Ӫҵ����֮�ڣ��ְ����ڱ�����ҵ�ľ�Ͷ����������)��

Ͷ��

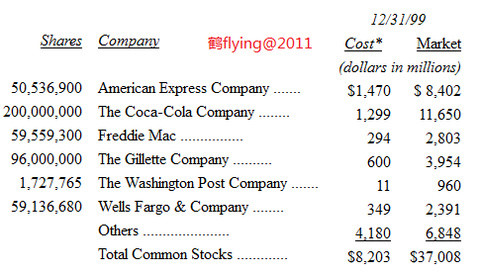

�±��Dz���ϣ�� 1999���м۳���������ǧ����Ԫ���ϵĹ�ƱͶ�ʡ�

1999������ֻ����Щ���ı䶯����ͬ��ǰ�����ᵽ�ģ�ȥ���м�������ӵ���ش�Ͷ�ʲ�λ�ı�Ͷ�ʹ�˾�侭Ӫ״�����˲������⣬������ˣ�������Ȼ������Щ��˾ӵ���൱�ľ������ƣ���Э��������ȶ���Ӫ��ȥ�����ֿ����ó���Ͷ���в����ɹ����ص㣬�Dz������һ��е����ſ��Էֱ�ó��ĵط���ֻ����ʱ����Ҳ���Ұٷ�֮�ٱ�֤һ��û���⣬��Ҳ��Ϊʲô���Ǵ�������߿Ƽ���Ʊ��ԭ��ʹ���Dz��ò������������ṩ�IJ�Ʒ�����ı�������ᣬ������---����������������ͷ��Ҳû�������ֱ�����ڶ�ĸ߿Ƽ���˾�У���������һЩ��˾ӵ�г�Զ�ľ������ơ�

�����ұ���ǿ���������߿Ƽ�һ�㶼�������Ҹе���ɥ���Ͼ�����������ϱ������кܶ��ҵ�Dz�����������û��ʲô����ľ��飬������˵��ר��Ȩ�����������Ƴ��������չǰ���ȣ����Ǿ�һ�ϲ�ͨ���������Ǵ���������Ҫ����Щ�����������ۡ�

���˵������ʲô�������Ǿ���������֪Ҫ�ھ߾������Ƶķ�Χ�ڣ������龡�����ã��Լ����˿��ܵļ����������ҪԤ���ڱ仯���ٲ�ҵ�о�Ӫ�Ĺ�˾���䳤�ڵľ�Ӫǰ����Σ������Ե��ѳ������ǵ�������Χ֮�⣬����������������������Ƶ�Ԥ�⣬���Թ�˾�Ĺɼ۱�����Ϊ��֤��������һ��Ҳ������Ľ����������Ҫȥ��Ч���෴�ģ����ǻ�ع�ͷ������������˽�Ķ������������ƫ��������Ҳһ���Dz�С�ĵģ����ǻ���çײ��Ҫ�õ������Ľ��ͣ����ÿ���ȷ�ŵ��Dz���ϣ����Զ�л����ҵ���������Χ�ڿ��������¡�

Ŀǰ����ӵ�е���Щ�ù�˾�Ĺ�Ʊ�۸���ʵ���������ˣ�������һ���Ƕ�������������Ϊ���ǵı��ʱ���ɼ۱���Ҫ�õö࣬��Ҳ��Ϊʲô���Dz����������ӳֹɣ�������ˣ�����Ҳû�д�����ͳֹɲ�λ�����Ҫ�ڹɼ��������������Ĺ�˾��ɼ��������������Ĺ�˾��ѡ��������Ըѡ����ߣ���Ȼ����������������Ȥ�ģ������ֹ�˾�������⣬ͬʱ�ɼ�Ҳ��������ı�ġ�

���Ƕ���Ŀǰ���̵Ĺɼ۱�������ǰ���ڱ����ֹ�Ͷ����Ϲɼ۵Ŀ���һ�£����Ǵ���������Ҫ��ͼȥԤ���¸��»���һ��ȵĹ������ƣ���ȥ���ᣬ����Ҳ���ᣬ������ͬ���ڸ�¼��������ָ���ģ�����Ͷ�������ڶ���Ŀǰ�ֹ�δ�����ܵ�Ͷ�ʱ���ʵ�����Եù����ֹۡ�

������Ϊ��ҵ�����ijɳ����ȣ���һ�����ҵĹ�������ë��(GDP)�ijɳ��ʳ�һ����ϵ�������ǹ���ĿǰGDP�������ʴ��ֻ��3%���ң������ټ���2%Ԥ��ͨ�����ͣ���Ȼ��������������2%��ȷ�����κα�֤�����������г���һ��Ĺ�ʶ��Ԥ��ͨ��Ĺ���ȯ(TIPS)�����ʴ�ԼҲ��һ��������ծ��2���ٷֵ����ң���Ȼ�����о�ͨ�����Ϳ��ܱ�������ֻ��ߣ����������TIPS��ͬʱ�ſ�������ծ��

�������˾����������GDPԤ��5%�ijɳ������൱����ô����ڶ�������ҵ��������ʱ��Ԥ�ڣ��Ͳ����ܹ����ֹۣ����ټӼ��䷢�Ĺ�������ô����Եó���Ԥ�ƹ�Ʊ�����ʣ�����Զ���ڴ�Ͷ���˹�ȥ�����Ͷ�ʼ�Ч�Լ�δ�������Ͷ��Ԥ�ڣ������Ͷ���˵��������Ա�ø�ʵ��һ�㣬����������һ������һ���ᣬ����н������һ���൱��̶ȵ�������������Ͷ�������ر��ص���Щ��ɡ�

����һ�첮��ϣ�����л��Ὣ�������ʽ��ٶ�Ͷ����У���������൱�����ģ�������������ĸ����������"��֪�ںδ�?��֪�ں�ʱ?"��ȻҪ��������Ҫ���Ÿ������Ϊ���ֽ���л���˵ķ�����ס��һ��ĸ�ʣ�"��������Ϊ���������������ɣ�����������ܶ�Զ֮"��

��ؿ�ع�

�����һЩ�ɶ����鲮��ϣ�����Կ��Ǵ��г�����ع�˾�Ĺɷݣ�ͨ�������Ҫ��������������ʱ�����DZ�����ٹ����ȴ�е���֡�

ֻ����һ�������¹�˾����ԼҵĹɷݲ������壬���ȣ���˾�ڿ۳�������ת����֮�ӵ�ж�����ʽ�(���ֽ������ж������)����Σ���ɼ۱���Զ������ʵ�ʼ�ֵ����������һ���һ�㲹�䣺�ɶ����뻹���㹻��Ϣ���Թ�˾�������ۣ�����Ļ�����˾�ڲ��˼��п���������Ϣ���ԳƵ�����ռ��֪��ɶ��ı��ˣ���ƫ�͵ļ۸���˾�Ĺɷݣ��Ͳ���ϣ�����ԣ������������������β����������Ȼһ����ԣ��ֵĹ�˾ͨ��������ʹ�ɶ��ѹɼ����߶���ѹ�͡�

���ᵽ�Ĺ�˾�ʽ���������������������ȣ���˾Ҫ����ά��������ľ������ƵĻ�����֧(������Ȱظ���ʯ�������װ��)���ڶ�������ÿͶ��һ��Ǯ�ܹ����������һ��Ǯ��ֵ������֧��(����R.C.Willey�Ҿߵ��ڰ�������³����ľݵ�)��

��һ�ҹ�˾���ʽ�ǰ�����ʽ�����һ���Գɳ�����Ĺ�˾�ɶ����Կ����������ҵ������ع�˾�ԼҵĹɷݣ�Ҫ�ǹ�˾�Ĺɼ�Զ������ʵ�ʵļ�ֵ����عɷ�ͨ������������1970�����Ͷ�ʴ��ھ�������������˾�ľ�Ӫ�ײ��ȡ���Ƶ�������������ʱȴ�����й�˾��Ӧ��������ʵ���º�֤��**�����˹ɶ������棬��Ϊ�����ʽ������ҳ�·�Ĺ�˾��Ҳ��̶ã�ȷʵ��1970���(�Լ��Ժ�϶������ü���)������ר��������Щ��������ԼҹɷݵĹ�˾����Ϊ���־ٶ�ͨ����ʾ����һ�ҹ�˾�ɼ۱�����ͬʱ��ӵ���൱ע�عɶ�Ȩ��ľ�Ӫ�ײ㡣

������������ѳ����ջƻ�����Ȼ��������ԼҹɷݵĹ�˾�ȱȽ��ǣ���������Ϊ�ֵı���������һ�����˱��ĵĶ������Ǿ���Ϊ��Ҫ��̧��֧�Ź�˾�ɼۣ��Ȼ�������ڵ�ʱ������۹ɷݵĹɶ�����Ϊ�����ܹ��Բ����ļ۸�˳���������������ı�������۵Ķ�����ʲô�������������Ĺɶ�ȴ��Ϊ��˾�Ը���ʵ�ʼ�ֵ�ļ۸���عɷݶ������亦����1.1��Ԫ�ļ۸����1��Ǯ��������������ԵIJ������㡣

�������ҳ������Ƕ��ڹ��ƹ�Ʊ��ʵ�ʼ�ֵ���е����ţ�����Ҳֻ����һ����ֵ���䣬������һ��ȷ�����֣�����������ˣ����ǻ��Ǻ����Եؿ��Կ������˾Ŀǰ�Ը���عɷݵľٶ����������������ɷݵĹɶ�ռ���������ɶ��ı��ˣ���Ȼվ�ڹ�˾�������������ֵ����ܶ����Լҹ�˾������Ҳ����֮���飬��������ʵ�����Ǹ�֪����˾��һЩ���飬������������Щ��صľٶ�����������Ϊѹ���Ͳ���Ϊ����Ҫ�����ɶ�Ȩ�棬��ֻ�����Ǿ�Ӫ�ײ���Ҫչ�����Ż���һ�ѷ��������̬���ѡ�

��ʱ�еĹ�˾Ҳ��Ϊ�˵�����ǰ���еͼ��Ϲ�ѡ��Ȩ����عɷݣ�����������͵IJ��Ը�һ��Ͷ������֪�����������£��������������������һ�������ĵģ�Ȼ����Щ��Ӫ�ײ�����൱���������ֶ��ڹ�˾���Բ����ľٶ���

��Ȼ�����Ϲ�ѡ��Ȩ����عɷݲ����þ�û�е������������������¾����ܻ�Ϊһ̸��һ�ҹ�˾Ҫ��������ԼҵĹɷݻ����¹ɣ�һ��Ҫ�г�ֵ����ɣ����ֻ����Ϊ��˾���е��Ϲ�Ȩ����ʹ������Ī�������ԭ��Ҫǿ�ȹ�˾�Ը���ʵ�ʼ�ֵ�Ĵ�����عɷݣ�ʵ����û��ʲô�������෴�ģ�ֻҪ��˾�Ĺɼ�Զ����������ļ�ֵ���ܹ�˾��ǰ�Ƿ��й���Ĺɷݻ�ѡ��Ȩ����Ӧ�û��������ͨ����Ĺɷݡ�

�ڹ�ȥ������ϣ��ȷʵ��һ���ڼ����������ԼҹɷݵĻ��ᣬһ�����������ұ������ڲ���ϣ�������۱����ͱȽϱ��أ�Ҳ��Ϊ��ʱ�ҽ��ֵ�ע����������ν��ʽ����Ч����������������֮�ϣ��������ڲ���ϣ�������Ľ����������Ͳ���ʵ���Ǻ����л�������㹻������Ҳ����˵��Ҫ����ز���ϣ���ɷ���߹�˾ʵ�ʼ�ֵ�Ŀ�����ʵ���Ǻܵͣ�������˵�����������л����Ե���ʵ�ʼ�ֵ25%�ļ۸����2%��ͨ����Ĺɷݣ�Ҳֻ�������ù�˾ÿ�ɵ�ʵ�ʼ�ֵ����0.5%���ѣ����ο���Ҫ�ٿ�������Щ�ʽ����õ��������ܹ������ֵ��������;֮���������Ļ���ɱ���

�������յ�����Щ�ż��У��еĽ�����Ҫ�����Ƕ����ͷ���عɷݵ�ѶϢ���Խ����̧��˾�ɼ�(����ֹ�ɼ۽�һ���»�)������ʵһ��Ҳ�����Ĺ�˾��ʵ�ʼ�ֵ��������Ϊ������Щ������ʹ�����۹ɷݣ���ô�������뷨������������پ��������������ԣ�Ȼ��Ҫ����������û���㴦�ֳֹɣ�����Ӧ��������˾�Ĺɼ۽�һ���»������������л�����Խ�������㹻�Ĺɷݣ����Dz���ϣ��Ψһ�п��ܽ�����عɷ��������ɶ�Ȩ��������

����������Ϊ����ϣ���Ĺɼ�Զ������ʵ�ʼ�ֵ(�������صĹ���)���������Dz��ῼ������Լҹɷݣ�����Ҳ���ᷢ���κ������Ӱ��ɼ۵ĸߵ����ƣ�(�����ǹ�����˽�˵ij��ϣ��Ҵ�����������κ��˸��������������ϣ���Ĺɷ�)���෴�����ǻ��������ص��ṩ��Ϣ�����еĹɶ���Ҳ�������ܼ����DZ�ڹɶ������������˾�ļ�ֵ��

�����A�ɵĹɼ۵��䵽45,000��Ԫ����ʱ������һ��������Ҫ��ʼ��عɷݣ������������ǻ��Ǿ���Ҫ�ȿ��������ٵȹɶ����л��ῴ����ȱ������˵��������������Ҫ��������ǽ����ᾭ��ŦԼ֤ȯ������(NYSE)�µ�������ֻ�������Щֱ�������ŵ����������������������عɷݣ���Ҫ����ľ�����ֱ�Ӵ�绰402-346-1400��Mark Millard���ɽ�֮�����˿��Ե����г�����NYSE�걨��������B��Ը����A��2%���ϵ��ۼ���������Ҳ��������ܣ���A�ɵ���10�ɻ�B�ɵ���50�ɵĽ���ˡ��������

�����ر�ע��һ�㣬���Ǿ��Բ���Ϊ��Ҫ��ֹ����ϣ���ɼ��»�����عɷݣ�����֮���Ի�����������ȫ����Ϊ������Ϊ�������ʽ����öԹ�˾���������Ͼ���ؿ�عɶ���߹�˾�ɷ�δ���ı����ʵ�Ӱ��ʵ�������ޡ�

�ɶ�ָ�������ƻ�

��Լ��97.3%����Ч��Ȩ����1999��Ĺɶ�ָ�������ƻ�������Ŀ����ܼ�Լ1,720����Ԫ���йر��ƻ���ϸ����Ϣ�����70-71ҳ��

�ۼƹ�ȥ19������������ϣ���ܼ������չɶ���Ը�������ߴ�1.47����Ԫ�Ŀ������֮�⣬����ϣ���������µ��ӹ�˾���о���������Щ���ƻ�����������DZ����ǹ�����ǰ����֮�����(��ǰ���ϰ����б�������ĸ��˾����ƻ�֮�����)���ܵ���˵���������µĹ�ϵ��ҵ��1999���ܼƾ��1,380����Ԫ�����а���250����Ԫ��ֵ����Ʒ��

��Ҫ�μ�����ƻ��ߣ�����ӵ��A����ͨ�ɣ�ͬʱȷ�����Ĺɷ��ǵǼ����Լ����ǹ�Ʊ�����˻����е����£�ͬʱ������2000��8��31��֮ǰ��ɵǼǣ�����Ȩ������2000��ľ����ƻ��������յ��������������д��Ļأ����ⱻ����һ�Ը������ˣ�����ˡ��������

��ȹɶ����

�����ʱ��ҵ���˹�����ĩ������������̬���в�ͬ������ǰ�������̶��ľٰ�ص�-�������������ݼ����رգ����Խ������ǽ���ʦ����������(λ�����֣�˫�������)��ȫ������������ֻʣ����ӵ���㹻����ʹ�õĿռ䡣

��������������λ�ڰ�����������ģ������֪Ҫ����������ĩ�ڼ���������йɶ��ᣬ���������ͣ���뽻ͨ�����ʣ�������Ǿ�����4��29�����������йɶ��ᣬ���Ż�������һ�����ߵ㿪�ţ�ͬʱ��Ӱ��Ƭ�������ڰ˵�벥�ţ���ʽ������Ӿŵ�뿪ʼ���۳�������ݵ���Ϣʱ�䣬(�����������ⱸ�и������̯)���������齫һֱ���е���������롣

���渽�йɶ��Ὺ��ͶƱ��������ϣ����λ��������õ��볡������ʶ��֤������Ԥ�ڻ����൱�������ᣬ���ǽ����������Ԥ����λ��ס�ޣ�������ͨ(�绰800-799-6634)����ܸ���Ϊ���ṩ��ذ��ŷ�����ͬ���������ǻᰲ�Ű�ʿ���ʹ�����������ù���᳡֮�䣬���ڻ����ʹ�ҵ��ڲ���˹�ӼҾߵ��벨���鱦����ǵ��������������Ȼ����ܻ���������һ�����������ˡ�

����(2001��)�������������ݵ�Ԥ��ʱ�������类���ߣ��������DZ��Ƚ�ʱ��ij�4��28�գ�����(2002��)����(2003��)�Ĺɶ��������Խ����չ��������µĵ�һ�����������У�������Σ�����������Ӧ���ܹ��������ǵ���Ҫ����Ϊ��Χӵ���㹻��ͣ��λ��ͬʱ�ṩ������߿ռ佫�������������࣬�����ѳɹ��˷��˱�������ҵ��֣��ҽ���֤��λ�����������ݿ�������ϣ��һϵ�еIJ�Ʒ��ȥ��ļ�¼�Ǵ���ܹ�������3,059�����ǹ���16,155��Ԫ������ٿ�ȫ������س���Ʒ��1,928˫DexterЬ�ӡ�895��QuikutС���Լ�1,725������ӡ�в���ϣ��Logo�ĸ߶������3,446������ϣ�����·���ñ�ӣ������Ž���ijɼ�һ������á�

ȥ�����ǿ�ʼ�����Ƴ�EJA��ר������Ȩ��������������������죬�ڰ���������������Խ�չʾһϵ�еĻ��ӹ���Ҳιۣ��뵽������������EJA��ҵ�����Ǣѯ�ι۵����ˡ�

��Ʒ�ʺ�Ҳ���ٶ��������������ֳ�����̯λ��ͬʱ������ȫ�������ͯϣ�����ˣ�ȥ�������ܹ�����4,586��Dilly��ѩ�����Լ����/���ӿ�ζ���ɿ�����������GEICO��˾���ٶ��ɳ��������������ҵ��Ա���ڻ᳡����̯λ����ʱ�ṩ�ɶ������������ı��ۣ��ڴ����������£�GEICO�������ṩ����һ���൱�ŻݵĹɶ��ۿۣ���λ�ǵý��Լ����ڵ�Ͷ�����ϴ����������Ƿ��ܰ��Լ�ʡ��һ��Ǯ��

���Ajit Jain������ͬ��Ҳ�����ֳ������Ҷ���Ӷ����������α��յķ�����������������ڱ�ĵط����Ҳ����ģ��ǵ���Ajit������ΰ����Լ������˹��1,000����Ԫ���ϵ�DZ�ڷ��ա�

NFMλ�ڵ������̫ƽ��֣��¸�װ�Ĵ�����ռ��75ӢĶ��Ӫҵʱ��ƽ�մ�����10�㵽����9�㣬���������������������10�㵽����6�㣬�ṩ��ʽ�����IJ�Ʒ���ٷ��Ҿߡ����Ӳ�Ʒ��С�ҵ硢��̺�Լ��������ȫ�����Գ��͵ļ۸��ѡ����NFM 1999�굥���Ӫҵ���������Ԫ�����������67.5���˿ڶ��ԣ�ʵ�ڳƵ����Ǹ���ҵ�漣��������27�յ�����1�չɶ����ڼ䣬�ɶ�ֻҪ����ɶ�����֪ͨ���������Ż�ȯ��NFM���������Ʒ�����ɻ��Ա���۵��Żݣ��Դ������Ż��Ƴ�����������ҵ��ʮ�־��ˣ���ȥ��ɶ���������ڼ䣬NFM��Ӫҵ��ߴ�798����Ԫ����ǰ����ֱ�����26%��51%��

�����鱦-ȫ������Ӫҵ�������ŦԼ�����ٵٷ��ݵ��鱦�꣬�ڹɶ����ڼ佫��������רΪ�ɶ��ٰ��չ���ᣬ��һ����������28�յļ�β�ƻᣬʱ�������6�㵽����10�㣬�ڶ���������������30�վ��У�������9�㵽����6�㣬�����������Ҳ���ϯ�����ֳ����ܴ��ƾ��Ʊ��ȡǩ�����������ĵ�����һ�Ĺɶ����ڼ䣬���ɶ����ṩ�ɶ��ػݼۣ����������ϣ���ܿ����������ϵ��������ӵ���˳����������������ʱ�����Ź�ˣ��ǵñ����ɶ������֣����������ǻ�Ӫҵ������7�㣬���ɵ�Ӫҵë��Ҫ��������Ҫ��������Ҫ��20���ٷֵ����ϣ�������������ϯ���������е���Ʒ��!

�������ƽ�Ĵ���������Bob Hamman�����������������ϯ�ڲ����鱦����������ٰ��һ�����ƴ���������֮������������Ƹ�����ɶ���ͬ�֣�ȥ�����ڲμ�������Ԥ�ڶ࣬��������������������ǽ�����������⡣

Patrick Wolff-���������ȹھ���Ҳ���ٶ��ڻ᳡������������ս�߶��ȣ�������¶��������û����������λ���ϵĶ������壬�����������������սͬʱ�Ը���λ��������λ���֣������Ҳ�Ǹ����ԣ��ǵõ��ֳ���Patrick��ս����������ǰ�ǵ�Ҫȷ�������۾��Ƿ������ס�ˡ�

�Ҹ������ţ�Ź�-Gorat'sΪ�˲���ϣ���ɶ����������4��30�������쿪��Ӫҵ���������ĵ㿪ʼӪҵ��һֱ����ҹ����ǵ�������������û�ж�λ��������ǰ���������磬ҪԤԼ��������3���Ժ��绰(402-551-3733)���������������λ�ӣ�Ҳ���������������ϣ�ÿ�������Ҷ��ᵽGorat��һ��Ʒ�ʼ�飬���ҿ������λ��֤���Ķ���\ţ�ż���˫�ݵ�ţ������Ȼ��ȫ��֮�

������������������������������Rosenblatt�����ݾ��У�����������Ь�ӽ����ϰ��ɻ�С�ܶӣ��ǵ���һ��������Ϊ��ͷϷ��һ��ʼ�ͻ���֣�ȥ���вμӵ��˶�֪��������һ����Ͱ�������Rrnie Banks�����ϡ�

�����Ľ��֤�������˶����ڴ��ѾõĴ�Ծ�����ǰ�漸�β�ʹ������Ͷ��֮��(��Ȼ����Ϊ�һ�û��ʹ�����У�ֻ�Dz�֪���ҵľ��к�ʱ�Ż����!)���Һݺݵؽ�����ҪErnie�ı��ϣ�������֪��˭�����ϴ�Ernie���̳���Ͷ������Ҳ����ʾ�������ݰ�ǰ������ϧ����������Ծ�֮ǰ���������������ž���

Ernie������ȥ��ı��ָе��dz������⣬�����������춼���о�����ʱ��¼�������ҿ���֪����Ernie��С�ܶ�ʱ��ӵ������512֧ȫ�ݴ�ľ��˼�¼�����ھݿɿ���Ϣָ�������Ѿ��ҵ���Ͷ������㣬����4��29�յ���ӳ���513֧ȫ�ݴ�����Ҳ����ʡ�͵ĵƣ����������ֵ���Ʈ����Ը������ǵõ��ֳ������ⳡ���ʵĴ�Ծ���

������Ҳ�Ѿ��õ�Ernie�ı�֤������ؾ��ҷɱ������Ĺ�������Ϊ��ʵ����û������������ҵķ�Ӧ����ϰ���һ�����˵��������һ�����������Ƶij���ײ����

�ɶ������Ͻ����ߴ�����ȡ�������볡����Ʊ���Լ��йر��λ����ڼ������������Ϣ���ɶ��᳡��!