不完美市场下的股指期货定价模型

admin

|(一)相关符号的含义说明

为了研究的方便,对相关符号的定义如下:St:为指数现货在t时点的价格;

ST:为指数现货在T时点的价格;

Ft:为指数期货在t时点的价格;

FT:为指数期货在T时点的价格;

Css :为卖出指数现货所需交易成本;

Cls :为买入指数现货所需交易成本;

Csf :为卖出指数期货所需交易成本;

Clf :为买入指数期货所需交易成本;

Mf:为期货保证金比例(%);

Ms:为融券保证金比例(%);

rb:为借入利率水平(%);

rl:为贷出利率水平(%);

D(t,T):从t时刻到T时刻的股利现值。

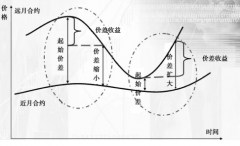

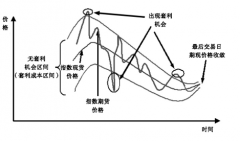

(二)正向套利策略下的定价上限

正向套利是通过买入股票现货组合、卖出相应股指期货合约的操作方法建立仓位,并在期货合约到期时做反向平仓交易,以赚取正收益。正向套利策略各时点的操作及现金流情况如表4-1所示。

表4-1 正向套利策略各时点的操作及现金流

根据表4-1,正向套利策略在现货头寸上的损益可以表示为:

正向套利策略在期货头寸上的损益可以表示为:

如果两个头寸上的损益之和大于零,则说明在该价位上的期货价格偏离了合理价格,市场存在套利机会。由此,可得到股指期货合约的上限理论价格(FUt)为:

(三)反向套利策略下的定价下限

反向套利通过卖出股票现货组合、买入相应股指期货合约的操作方法来建立仓位,并在期货合约到期时做反向平仓交易,赚取正收益。反向套利策略各时点的操作及现金流情况如表4-2所示。

表4-2 反向套利策略各时点的操作及现金流

根据表4-2,反向套利策略在现货头寸上的损益为:

反向套利策略在期货头寸上的损益为:

如果在两个头寸上的损益之和大于零,则说明在该价位上的期货价格偏离了合理价格,市场存在套利机会。由此,可得到股指期货合约的下限理论价格(F Lt♂)为:

(四)不完美市场下的股指期货定价区间

综合前文的分析,在不完美市场条件下,股指期货合约合理的理论定价区间可表示为式(4.7)。

根据式(4.7),如果股指期货的实际价格一旦高于期货理论价格的上限,市场就存在正向套利机会;如果股指期货的实际价格一旦低于期货理论价格的下限,市场就存在反向套利机会;如果股指期货实际价格处于期货理论价格的上、下限之间,市场不存在套利机会,股指期货价格处于合理状态。