股指期货期现套利基本原理和方法

admin

|期现套利是股指期货套利交易的另一种主要交易方式。所谓期现套利是指,当股指期货的价格与股指现货指数价格出现偏差时,两者之间的差价就为投资者提供了套利的机会。当期货价格偏高时,投资者可以考虑买入股指成份股,卖出期货合约进行套利;当持有股票组合的成本偏高时,投资者可考虑买入股指期货合约,卖出成份股套利。期现套利实际上是把套利行为发展到现货与期货两个市场而已,这一点跟跨期套利有很大的不同。

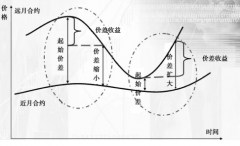

根据中金所股指期货交易规则的有关规定,期货合约到期时的交割价是以当天的股票市场上沪深300指数最后两小时算术平均价为准。这就使得无论前期期货合约价格如何围绕指数现货价格波动(如图9.4所示),在最后交易日收市时,期货合约价格将向现货指数价位收敛至几乎无差别。如果在交割前的时段内,一旦期货合约与现货指数的价差出现正向或负向拉大,且价差幅度大于套利交易的成本,则通过买入低估值一方同时卖出高估值一方,等两市场回到均衡价格时,或一直放到最后交割日,再同时进行反向操作,结束交易,即可套取扣除套利成本后的差价利润,从而缩小现货市场与期货市场之间的价差。

图9.4 股指期货期现套利原理

反向套利是指指数期货的实际价格低于指数期货的理论价格,此时操作策略是卖出指数现货的股票组合的同时,买入指数期货,锁定两者之间的差额,待到到期日时指数期货的价格收敛到现货的价格,进行双向平仓操作,从而平稳获得无风险套利空间。

期现套利对于股指期货市场非常重要。一方面,正因为股指期货和股票市场之间可以套利,股指期货的价格才不会脱离股票指数的现货价格而出现离谱的价格。期现套利使股指价格更合理,更能反映股票市场的走势。另一方面,套利行为有助于股指期货市场流动性的提高。套利行为的存在不仅增加了股指期货市场的交易量,也增加了股票市场的交易量。市场流动性的提高,有利于投资者交易和套期保值操作的顺利进行。

从上述股指期货期现套利交易原理中可以发现,从事股指期货期现套利需要具备比较苛刻的条件才行:①只有当期货合约与现货指数之间的价差出现不合理时,套利者才能卖出(买入)期货合约,同时在股票现货市场买进(卖出)沪深300指数一篮子股票,在期货到期日结算则可获取套利利润。那么,如何确定两者价差是否合理,即两者之间有无套利空间的判断标准或依据是什么?这牵涉到股指期货的理论定价模型。②既然是期现套利,那么投资者手中就必须要有一个一篮子沪深300指数成份股的股票组合。这个股票组合的走势必须要与沪深300指数的走势几乎保持一致才行,因为投资者从事的是沪深300指数的期现套利,即存在复制沪深300指数的问题。③期现套利因需要拥有现货股票头寸,占用的资金很大,而且需要有良好的股票现货筹码收集和消化能力,只有投资机构才能运作。缺乏上述三个基本条件是无法进行股指期货期现套利的。因此,一般中小投资者进行期现套利是有困难的。