股指期货跨期套利的基本原理和方法

admin

|跨期套利是指利用同一股指期货市场上不同月份的期货合约之间的价差,同时进行一买一卖相反交易以从中获利的交易行为。跨期套利的基础是建立在不同月份期货指数合约价差会规律性地收敛或扩大,投资者获得的只是不同月份期货指数合约的价差收益。从跨期套利机会看,股指期货上市初期跨期套利机会较多。

股指期货跨期套利具体又分为多头跨期套利、空头跨期套利和蝶式跨期套利三种类型。

1.多头跨期套利

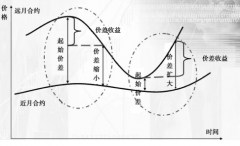

当股票市场趋势向上时,投资者发现,交割月份较远的期货合约价格往往会比近期月份合约价格更容易迅速上升,即涨幅会大一些。此时投资者可以考虑在卖出近期月份合约的同时买进同等数量的远期月份合约,等到未来价格上升后,远月合约与近月合约的价差将变大,在买入近期合约平仓的同时卖出远期合约平仓,从而赚取多涨的那部分价差。这种交易行为称为多头跨期套利。可见,多头跨期套利赢利的条件是股票市场趋势要向上,此时的操作策略是“卖近买远”。但如果对股票市场趋势判断错误,即股票市场趋势向下,则很明显多头跨期套利就会出现亏损(见图9.1)。

图9.1 股指期货跨期套利原理

当股票市场趋势向下时,交割月份较远的期货合约价格往往会比近期月份合约价格更容易迅速下跌,即跌幅会大一些,此时投资者可以考虑买入近期月份合约的同时卖出同等数量的远期月份合约,等到未来价格下跌后,远月合约与近月合约的价差将缩小,在卖出近期合约平仓的同时买入远期合约平仓,从而赚取多跌的那部分价差。这种交易行为称为空头跨期套利。可见,空头跨期套利赢利的条件是,股票市场趋势如果向下,此时的操作策略是“买近卖远”。但如果对股票市场趋势判断错误,即股票市场趋势向上,则空头跨期套利就会出现亏损。

3.蝶式跨期套利

蝶式套利是跨期套利另一种不太常用的形式,它也是利用不同交割月份的价差进行套期获利,由两个方向相反、共享居中交割月份合约的跨期套利组合构成。蝶式跨期套利的原理是,套利者比较三个相邻的期货合约价格时,认为中间月份的期货合约价格与两边月份合约价格之间的相关关系出现了差异。投资者同时进行三个不同月份的合约买卖,通过中间月份合约与前后两个月份合约的价差的变化来获利。例如,卖出1手近期合约,同时买入2手中期合约,再卖出1手远期合约;或买入1手近期合约,同时卖出2手中期合约,再买入1手远期合约。这种套利做法称为蝶式跨期套利。

3.蝶式跨期套利

蝶式套利是跨期套利另一种不太常用的形式,它也是利用不同交割月份的价差进行套期获利,由两个方向相反、共享居中交割月份合约的跨期套利组合构成。蝶式跨期套利的原理是,套利者比较三个相邻的期货合约价格时,认为中间月份的期货合约价格与两边月份合约价格之间的相关关系出现了差异。投资者同时进行三个不同月份的合约买卖,通过中间月份合约与前后两个月份合约的价差的变化来获利。例如,卖出1手近期合约,同时买入2手中期合约,再卖出1手远期合约;或买入1手近期合约,同时卖出2手中期合约,再买入1手远期合约。这种套利做法称为蝶式跨期套利。