股指期货在阿尔法(Alpha)策略及可转移阿尔法策略中的应用

admin

|(一)传统的阿尔法策略及其实现原理

投资者都希望能在同一市场或者同一类资产中同时获得阿尔法和贝塔,而事实证明,随着市场效率的提高,例如在成熟的大盘股市场或债券市场上,想赚取超额收益是困难的,找到更有可能获取超额收益的新兴市场(如创业板市场)才有可能获得超越市场收益的Alpha。许多分析师都认为,超额收益在对冲基金、商品市场、房地产基金、小盘股、新兴国家资本市场等市场中更容易被发现,但是往往基金公司并不愿意承担这些市场的系统性风险。随着股指期货等衍生工具的不断发展,基金经理拥有卖空和杠杆两大手段使得他们可以利用衍生品将资产收益分离重组,这样既可规避上述市场中的系统性风险,又能通过选股选时获得超额收益(又称积极风险收益)Alpha,这种策略就是阿尔法策略。

阿尔法策略源于资本资产定价(CAPM)模型。根据此模型,我们可以将任意投资组合的收益分解为两个部分:市场收益和超额收益。通过卖空期货、期权等衍生品,将投资组合的市场收益和超额收益分离出来。

阿尔法策略的实现原理并不复杂:首先,寻找一个具有高额、稳定积极收益的投资组合,然后通过卖出相对应的股指期货合约来对冲该投资组合的市场风险(系统性风险),使组合的β值在投资全程中一直保持为零,从而获得与市场相关性较低的积极风险收益Alpha(见图10.5)。

图10.5 阿尔法策略实现原理图解

阿尔法策略具有的优点主要包括以下几个方面:

第一,扩大了投资的可选择范围,提供了广阔的投资领域。采用阿尔法策略,投资者不再被限制在几个传统的、与获取贝塔相同的资产类型中追求超额收益。该策略为投资者和基金经理提供了广阔的投资领域,大大增加了获取阿尔法的机会。

第二,优化资产配置。传统策略下,投资者要么在高波动性的资产类型中承担巨大风险,要么在安全的资产组合中面对较低的收益。阿尔法策略轻松地避开了这两个极端,让投资者在发掘阿尔法的同时优化了资产配置。

第三,有效构建组合。投资者能够使得阿尔法部分和贝塔部分分离并重新进行组合,能形成更分散化、更有效的投资组合。

第四,节约管理费用。传统的积极投资管理获取的收益中,积极收益和市场收益是混合在一起的,其中的市场收益部分也收取了较高的积极管理费用。阿尔法和贝塔的分离使得基金能以低廉的费用获取市场收益,从总体上降低了投资者的管理成本。

具体做法是:首先,投资者构造出具备Alpha收益的股票组合,该组合在投资期内涨幅要大于大盘指数。然后,根据投资期限选择合适的股指期货合约。接下来,根据该组合和指数的相关系数以及β值,计算出要把β值调整为零,需要卖空的指数期货合约数量,并在买入股票组合的同时建立期货合约空头。最后,在投资期结束时,回补期货合约空头,并卖出股票组合,获取Alpha收益。

[例]

8月份,某银行Alpha策略理财产品的管理人认为市场未来将陷入震荡整理,但前期一直弱势的消费类股票的表现将强于指数。根据这一判断,该管理人从家电、医药、零售等行业选择了20只股票构造投资组合,经计算,该组合的Beta值为0.92。

8月24日,产品管理人开仓买入消费类股票组合,共买入市值8亿元的股票。同时,在沪深300指数期货10月合约上建立空头头寸,此时的10月合约价位在3263.8点,建仓规模为:8亿×0.92/(3263.8点×300元/点)=752张;该组合的Beta值恰好为零。

到10月12日,10月合约临近到期,而此时产品管理人也认为消费类股票超越指数的走势将告一段落,因此,他把全部股票卖出,同时买入平仓10月合约空头。在这段时间里,10月合约下跌到3132.0点,跌幅约4%,而消费类股票组合的市值增长了6.73%。此次Alpha策略的操作共获利:8亿×6.73%+(3263.8-3132.0)×752×300=8357.4万元。

图10.6 可转移阿尔法策略实现原理图解

第一,扩大了投资的可选择范围,提供了广阔的投资领域。采用阿尔法策略,投资者不再被限制在几个传统的、与获取贝塔相同的资产类型中追求超额收益。该策略为投资者和基金经理提供了广阔的投资领域,大大增加了获取阿尔法的机会。

第二,优化资产配置。传统策略下,投资者要么在高波动性的资产类型中承担巨大风险,要么在安全的资产组合中面对较低的收益。阿尔法策略轻松地避开了这两个极端,让投资者在发掘阿尔法的同时优化了资产配置。

第三,有效构建组合。投资者能够使得阿尔法部分和贝塔部分分离并重新进行组合,能形成更分散化、更有效的投资组合。

第四,节约管理费用。传统的积极投资管理获取的收益中,积极收益和市场收益是混合在一起的,其中的市场收益部分也收取了较高的积极管理费用。阿尔法和贝塔的分离使得基金能以低廉的费用获取市场收益,从总体上降低了投资者的管理成本。

(二)银行理财产品(低风险偏好资金)如何利用股指期货实施阿尔法策略

对于风险偏好较低而研究能力较强的机构(如银行)来说,Alpha策略是一种风险较低而且收益较高的投资策略。具体做法是:首先,投资者构造出具备Alpha收益的股票组合,该组合在投资期内涨幅要大于大盘指数。然后,根据投资期限选择合适的股指期货合约。接下来,根据该组合和指数的相关系数以及β值,计算出要把β值调整为零,需要卖空的指数期货合约数量,并在买入股票组合的同时建立期货合约空头。最后,在投资期结束时,回补期货合约空头,并卖出股票组合,获取Alpha收益。

[例]

8月份,某银行Alpha策略理财产品的管理人认为市场未来将陷入震荡整理,但前期一直弱势的消费类股票的表现将强于指数。根据这一判断,该管理人从家电、医药、零售等行业选择了20只股票构造投资组合,经计算,该组合的Beta值为0.92。

8月24日,产品管理人开仓买入消费类股票组合,共买入市值8亿元的股票。同时,在沪深300指数期货10月合约上建立空头头寸,此时的10月合约价位在3263.8点,建仓规模为:8亿×0.92/(3263.8点×300元/点)=752张;该组合的Beta值恰好为零。

到10月12日,10月合约临近到期,而此时产品管理人也认为消费类股票超越指数的走势将告一段落,因此,他把全部股票卖出,同时买入平仓10月合约空头。在这段时间里,10月合约下跌到3132.0点,跌幅约4%,而消费类股票组合的市值增长了6.73%。此次Alpha策略的操作共获利:8亿×6.73%+(3263.8-3132.0)×752×300=8357.4万元。

(三)可转移阿尔法策略及其实现原理

可转移阿尔法策略是在传统阿尔法策略的基础上,通过股指期货等衍生品,用较少的资金成本涵盖所需头寸,从而“抽出”部分资金。而抽出来的资金再用于投资于与所涵盖头寸资产类别相关性较低的其他资产类别。简言之,可转移阿尔法策略是指在不影响组合战略资产配置的情况下,利用金融衍生工具将一种投资战略产生的超额收益转移到另一种投资战略的市场收益中去。图10.6 可转移阿尔法策略实现原理图解

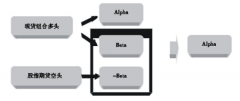

假设一个投资者有1000万元资金,他本来计划全部投资于股市,以获取市场基准收益率。现在有一个可转移阿尔法策略可供他选择,他可以先买入100万元股指期货,假设股指期货的杠杆率为10倍,这样此投资者涵盖了股市的头寸仍然为1000万元,剩下900万元就好像是从股指期货市场中“借”来的,投资者就可以把这剩余的900万元用来买入提供固定收益的某债券资产。这种利用衍生品将资产收益分离重组的策略就是可转移阿尔法策略。

从上面的例子我们发现,在运用可转移阿尔法策略之后,投资者的组合收益为股市的收益与投资于债券的收益之和。只要找到能提供高额、稳定积极收益的投资品种,都可以利用可转移阿尔法策略对市场基准收益和超额收益重新进行自由组合,提高投资收益率。

又如,假设一基金拥有1亿元的资金,其中8000万元配置给以沪深300指数为基准的大盘股,其余2000万元配置在国债市场。由于大盘股市场表现一般,投资经理在沪深300中获取的超额收益平均仅为0.6%,而在中小企业板市场上,投资经理可获取平均为4.1%的超额收益。但受制度限制,该基金只能投资于沪深300股票指数成份股,而不能投资于中小企业板市场上的股票。这将极大地限制基金的获利能力,而运用可转移阿尔法策略可以解决这一问题。

在沪深300指数期货推出后,假设未来又推出了中小企业板指数期货上市,保证金假设为10%,基金经理可从配置给以沪深300股票指数为基准的大盘股的8000万元中转移出3000万元用于投资中小企业板市场。首先,买入价值为3000万元的沪深300股指期货合约,需要300万元的保证金。该项操作使组合对沪深300的市场涵盖头寸依然保持为8000万元(5000万元的沪深300大盘股投资+价值3000万元的股指期货合约)。其次,将剩余出来的2700万元配置给中小企业板投资经理,并作为建立中小企业板指数期货空头头寸的质押保证金,卖出价值2700万元的中小企业板股指期货合约,以对冲掉中小企业板投资的市场风险。因为该超额收益完全来自于投资经理的选股技能,与市场趋势无关,并没有增加整个组合的风险,所以不论小盘股市场是上升还是下降,该策略都可增加组合的收益或减少组合的损失。

对基金公司来讲,采用阿尔法转移的目的,是想把投资组合经理的业绩与市场表现区分开。这种策略对QDII基金而言非常重要。例如,某中国基金管理公司非常了解中国上市公司,即具备中国股票的阿尔法能力,现在这家基金公司发行了一只QDII基金投资于其他国家市场(比如美国),这家公司想把基金资产投资于美国市场的同时保留对其中国市场的阿尔法能力,这是一个两难选择。阿尔法转移策略可以获得这种两全其美的效果。具体做法如下:该QDII基金可将资产投资于中国股票,同时通过沪深300股指期货的空头头寸把中国市场的系统风险对冲掉,把该基金在中国的阿尔法能力保留下来。而基金获得美国市场的指数收益,则可以通过配置美国的标准普尔500期货合约来达到。这样,该QDII基金就可以在获得中国阿尔法的同时,也获得美国市场的指数收益。

某国际投资公司拥有1亿元的国内股票投资股票基金。希望运用可转移阿尔法策略来获得超越国内股市的收益。假如该公司打算从配置给国内股票组合经理的资金中转移出大约2000万元,配置给美国股市以拉塞尔2000股票指数为基准的小盘股投资经理,则该公司可进行如下操作(见图10.7):

图10.7 可转移阿尔法策略操作示意图

从上面的例子我们发现,在运用可转移阿尔法策略之后,投资者的组合收益为股市的收益与投资于债券的收益之和。只要找到能提供高额、稳定积极收益的投资品种,都可以利用可转移阿尔法策略对市场基准收益和超额收益重新进行自由组合,提高投资收益率。

又如,假设一基金拥有1亿元的资金,其中8000万元配置给以沪深300指数为基准的大盘股,其余2000万元配置在国债市场。由于大盘股市场表现一般,投资经理在沪深300中获取的超额收益平均仅为0.6%,而在中小企业板市场上,投资经理可获取平均为4.1%的超额收益。但受制度限制,该基金只能投资于沪深300股票指数成份股,而不能投资于中小企业板市场上的股票。这将极大地限制基金的获利能力,而运用可转移阿尔法策略可以解决这一问题。

在沪深300指数期货推出后,假设未来又推出了中小企业板指数期货上市,保证金假设为10%,基金经理可从配置给以沪深300股票指数为基准的大盘股的8000万元中转移出3000万元用于投资中小企业板市场。首先,买入价值为3000万元的沪深300股指期货合约,需要300万元的保证金。该项操作使组合对沪深300的市场涵盖头寸依然保持为8000万元(5000万元的沪深300大盘股投资+价值3000万元的股指期货合约)。其次,将剩余出来的2700万元配置给中小企业板投资经理,并作为建立中小企业板指数期货空头头寸的质押保证金,卖出价值2700万元的中小企业板股指期货合约,以对冲掉中小企业板投资的市场风险。因为该超额收益完全来自于投资经理的选股技能,与市场趋势无关,并没有增加整个组合的风险,所以不论小盘股市场是上升还是下降,该策略都可增加组合的收益或减少组合的损失。

对基金公司来讲,采用阿尔法转移的目的,是想把投资组合经理的业绩与市场表现区分开。这种策略对QDII基金而言非常重要。例如,某中国基金管理公司非常了解中国上市公司,即具备中国股票的阿尔法能力,现在这家基金公司发行了一只QDII基金投资于其他国家市场(比如美国),这家公司想把基金资产投资于美国市场的同时保留对其中国市场的阿尔法能力,这是一个两难选择。阿尔法转移策略可以获得这种两全其美的效果。具体做法如下:该QDII基金可将资产投资于中国股票,同时通过沪深300股指期货的空头头寸把中国市场的系统风险对冲掉,把该基金在中国的阿尔法能力保留下来。而基金获得美国市场的指数收益,则可以通过配置美国的标准普尔500期货合约来达到。这样,该QDII基金就可以在获得中国阿尔法的同时,也获得美国市场的指数收益。

(四)投资公司如何利用股指期货实施可转移阿尔法策略

[例]某国际投资公司拥有1亿元的国内股票投资股票基金。希望运用可转移阿尔法策略来获得超越国内股市的收益。假如该公司打算从配置给国内股票组合经理的资金中转移出大约2000万元,配置给美国股市以拉塞尔2000股票指数为基准的小盘股投资经理,则该公司可进行如下操作(见图10.7):

图10.7 可转移阿尔法策略操作示意图

首先,按权重比例卖出2000万元沪深300股指成份股的股票,同时买入价值为2000万元的沪深300的股指期货合约。假设股指期货的保证金为10%,则买入期货合约需要200万元的保证金。该项操作使对国内大盘股的市场暴露头寸依然保持为1亿元(8000万元的大盘股投资+2000万元的股指期货合约)。

其次,将剩余的1800万元按当时的美元兑人民币汇率1:6.82换成美元后(假设投资期内汇率不变),约为264万美元配置给美股投资经理,用于购买拉塞尔2000股票指数为基准的小盘股。

再次,将市值264万美元的股票抵押给当地的期货经纪商,作为履约保证金。同时,卖出264万美元价值的罗素2000股指期货合约,对冲掉小盘股投资的市场风险。

以上操作的最终结果是,该公司既保持了原有的国内股票资产配置不变,又获取了美国股票市场投资经理的积极收益,将原来1亿元国内大盘股的投资收益转变为8000万元的国内大盘股指数收益加美国小盘股的积极收益。

其次,将剩余的1800万元按当时的美元兑人民币汇率1:6.82换成美元后(假设投资期内汇率不变),约为264万美元配置给美股投资经理,用于购买拉塞尔2000股票指数为基准的小盘股。

再次,将市值264万美元的股票抵押给当地的期货经纪商,作为履约保证金。同时,卖出264万美元价值的罗素2000股指期货合约,对冲掉小盘股投资的市场风险。

以上操作的最终结果是,该公司既保持了原有的国内股票资产配置不变,又获取了美国股票市场投资经理的积极收益,将原来1亿元国内大盘股的投资收益转变为8000万元的国内大盘股指数收益加美国小盘股的积极收益。