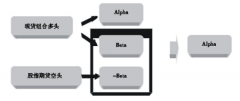

股指期货与股票组合的对冲

admin

|VA:股票组合的当前价值;

VF:一份期货的当前价值(定义为期货价格乘以期货规模)。

如果组合是为了跟踪股票指数,最优对冲率h*为1.0,由式(3-3)得出需要持有的期货空头合约数量为

例如,某股票组合跟踪的是标普500,价值为5050000美元。股指的当前值为1010,每一份期货是关于250美元乘以股指。这时,VA=5050000和VF=1010×250=252500。因此,对冲者应该持有20份期货空头合约来对冲这个股票组合。

当股票组合不跟踪股指时,我们可以采用资本资产定价模型(CAPM,见本章附录)中的β值来确定持有期货空头的数量。β是将组合超过无风险利率的收益与股票市场超过无风险利率的收益进行回归所产生的最佳拟合直线的斜率。当β=1时,组合收益往往跟踪市场收益;当β=2时,组合超过无风险利率的收益等于股票市场超过无风险收益的两倍;当β=0.5时,组合超过无风险利率的收益等于股票市场超过无风险收益的一半,等等。

一个β值等于2.0的组合对市场的敏感度是一个β值等于1.0的组合的两倍。因此,为了对冲这一组合,我们将需要两倍数量的合约。类似地,一个β值等于0.5的组合对市场的敏感度是一个β值等于1.0的组合的一半,因此我们只需要一半数量的合约来对冲风险。一般来讲

当股票组合不跟踪股指时,我们可以采用资本资产定价模型(CAPM,见本章附录)中的β值来确定持有期货空头的数量。β是将组合超过无风险利率的收益与股票市场超过无风险利率的收益进行回归所产生的最佳拟合直线的斜率。当β=1时,组合收益往往跟踪市场收益;当β=2时,组合超过无风险利率的收益等于股票市场超过无风险收益的两倍;当β=0.5时,组合超过无风险利率的收益等于股票市场超过无风险收益的一半,等等。

一个β值等于2.0的组合对市场的敏感度是一个β值等于1.0的组合的两倍。因此,为了对冲这一组合,我们将需要两倍数量的合约。类似地,一个β值等于0.5的组合对市场的敏感度是一个β值等于1.0的组合的一半,因此我们只需要一半数量的合约来对冲风险。一般来讲

在这一公式里,我们假设期货合约的到期日与对冲期限很近。

将式(3-5)与式(3-3)比较,可以得出 =β,该等式对我们来讲并不意外,对冲比率

=β,该等式对我们来讲并不意外,对冲比率 是将组合价值在一天内的百分比变化对于股指期货价格在一天内的百分比变化做线性回归时的最优拟合直线的斜率,β是组合变化对股指变化做线性回归时的最优拟合直线的斜率。

是将组合价值在一天内的百分比变化对于股指期货价格在一天内的百分比变化做线性回归时的最优拟合直线的斜率,β是组合变化对股指变化做线性回归时的最优拟合直线的斜率。

我们通过例子来说明利用这个公式做对冲时的效果很好。假定利用4个月期限的期货合约来对组合在今后3个月内的价值进行对冲。假设

标普500股指当前值=1000

标普500股指期货价格=1010

组合价值=5050000美元

无风险利率=每年4%

股指票息收益率=每年1%

组合的β=1.5

1份期货合约是交割250美元乘以股指,因此,VF=250×1010=252500。由式(3-5)得出对冲组合所需要持有的空头期货合约数量为

将式(3-5)与式(3-3)比较,可以得出

我们通过例子来说明利用这个公式做对冲时的效果很好。假定利用4个月期限的期货合约来对组合在今后3个月内的价值进行对冲。假设

标普500股指当前值=1000

标普500股指期货价格=1010

组合价值=5050000美元

无风险利率=每年4%

股指票息收益率=每年1%

组合的β=1.5

1份期货合约是交割250美元乘以股指,因此,VF=250×1010=252500。由式(3-5)得出对冲组合所需要持有的空头期货合约数量为

假定股指在3个月后为900,期货价格为902,期货空头的收益为

30×(1010-902)×250=810000(美元)

股指的亏损为10%。股指每年支付1%的股息收益率,或每3个月0.25%。因此,将股息考虑在内时,股指投资者在3个月里的收益为-9.75%。由于组合的β是1.5,由资本资产定价模型得出:

组合的收益期望-无风险利率=1.5×(股指收益-无风险利率)

3个月期的无风险利率大约为1%,因此,组合在3个月内的收益期望(%)为

1.0+[1.5×(-9.75-1.0)]=-15.125

因此组合在3个月后价值的期望(包括股息)为

5050000×(1-0.15125)=4286187(美元)

在考虑对冲收益后,对冲者头寸价值的期望值为

4286187+810000=5096187(美元)

表3-4总结了这些计算,同时也对股指在到期时可能取的其他数值进行了类似的计算。我们可以看出,在3个月后,对冲者的头寸几乎与股指的取值无关。

30×(1010-902)×250=810000(美元)

股指的亏损为10%。股指每年支付1%的股息收益率,或每3个月0.25%。因此,将股息考虑在内时,股指投资者在3个月里的收益为-9.75%。由于组合的β是1.5,由资本资产定价模型得出:

组合的收益期望-无风险利率=1.5×(股指收益-无风险利率)

3个月期的无风险利率大约为1%,因此,组合在3个月内的收益期望(%)为

1.0+[1.5×(-9.75-1.0)]=-15.125

因此组合在3个月后价值的期望(包括股息)为

5050000×(1-0.15125)=4286187(美元)

在考虑对冲收益后,对冲者头寸价值的期望值为

4286187+810000=5096187(美元)

表3-4总结了这些计算,同时也对股指在到期时可能取的其他数值进行了类似的计算。我们可以看出,在3个月后,对冲者的头寸几乎与股指的取值无关。

表3-4 股指对冲的表现

在这个例子中,我们还没有讨论期货价格与即期价格之间的关系。在第5章,我们将看到这里所假设的当前期货价格1010与我们假设的利率和股息率是一致的。这一结论对于表3-4中3个月后的期货价格也适用。