股指期货跨期套利策略

股指期货套利,股指期

|一、基本原理

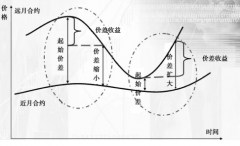

可见,除了股灾期间出现非理性偏离以外,基差有比较明显的均值回复特征。策略构建的原理就是利用主力合约和次主力合约之间基差的均值回复特性来进行配对交易。

二、数据窗口选取

上图使用的是日收盘价所绘制,实际操作中选用日内的高频数据来分析开仓机会。我们对IF、IH、IC、TF和T分别设置不同的测试窗口。

由于股灾之后股指期货实施了大量新规,使得股指期货的流动性和交易模式都发生了重大变化,因此,对于股指期货我们将2015年的数据分成两个阶段:

(IF)窗口1:2015-04-16至2015-09-02;窗口2:2015-09-07至2015-12-31

(IH)窗口1:2015-04-16至2015-09-02;窗口2:2015-09-07至2015-12-31

(IC)窗口1:2015-04-16至2015-09-02;窗口2:2015-09-07至2015-12-31

以9月7日为分界点是因为在该日之后,股指期货市场实施了严厉的新规定,特别是当日平仓手续费率的调整,对策略会产生较大的影响。IH和IC合约在2015-04-16日首日上市,为了对比方便,我们将IF的时间窗口起始日也设在在一天。

国债期货的交易规则基本上没有受太大影响。由于十年期国债在2015-03-20上市,因此国债期货的时间窗口设为:

(TF)窗口:2015-03-20至2015-12-31

(T)窗口:2015-03-20至2015-12-31

三、策略思想

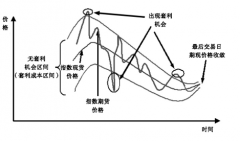

(1)开盘后,在每个分钟线上计算30分钟基差的移动均值和移动标准差,如果今日的分钟线还不足30个,则用上一个交易日的1分钟数据补足。

(2)用基差的移动均线加上移动标准差的一定倍数作为基差的上轨,再用基差的移动均线减去移动标准差的一定倍数作为基差的下轨。这个倍数我们称之为开仓倍数。

(3)在t时刻,如果均线上穿上轨,我们认为基差过大,从而做空次主力合约且做多主力合约;如果均线下穿下轨,我们认为基差过小,从而做多次主力合约且做空主力合约。

(4)根据开仓所需保证金的数量计算开仓后每个时刻套利组合的收益率,当收益率超过事先给定的阀值时平仓。

(5)如果到本日收盘时还没有触发止盈,则以收盘价平仓,即不隔夜持仓。这样做的主要原因是为了规避期货价格隔夜跳空的风险。

四、回测参数设定

在本策略中只有两个核心参数:开仓倍数和止盈水平。显然,开仓倍数越高,则开仓机会越少,但胜率可能较高;而开仓倍数越低,则开仓机会越多,但胜率可能下降。止盈水平越高,则越难以达到止盈阀值,从而日终平仓的可能性扩大,但是止盈的收益会很高。

为测试这两个参数对策略变现的影响,开仓倍数分别取1倍、2倍和3倍,止盈阀值分别设为0.5%、1%和2%。这样共有九种组合。

股指期货的保证金水平设为合约价值的20%。国债期货的保证金水平一律设为合约价值的5%。

手续费方面,对于股指期货,开仓手续费为合约价值的0.23%%。区别在于平仓手续费。由于我们采用的是日内交易,所以在时间窗口1中,平仓手续费设为合约价值的0.23%%,而在窗口2中,平仓手续费为合约价值的23%%,即正常水平的100倍。国债期货的平仓手续费为每手合约4元。交易单位假设为最小单位,即做多和做空一张合约。

五、历史回测结果

下面的表1—表3展示了在时间窗口1下,股指期货合约的跨期套利效果。

表1 时间窗口1(IF)

表2 时间窗口1(IH)

表3 时间窗口1(IC)

从以上三个表格中可以看出,无论从胜率、总收益还是单笔平均收益率上来说,IC合约的套利效果都最好,IH合约次之,而IF合约的套利效果最差。这可能是因为IF合约上市时间远长于IH和IC合约,造成其套利空间较小。

从参数组合的效果来看,需要在总收益、单笔收益率和胜率之间权衡参数的选取。开仓倍数设得越高,一般来说胜率会提高,平均收益率提高,但交易机会会显著减少,总收益也明显减少。止盈阀值设的高,胜率一般会降低,单笔收益率和总收益却未必能提高,因为过高的止盈阀值可能使得在一天以内找不到止盈的机会而在收盘时强行平仓造成损失。因此,对于本策略这样的高频交易,盈利依靠的是每次赚小钱但积少成多,开仓倍数和止盈阀值都不宜设的过高。

下面的表4—表6展示了在时间窗口2下,股指期货的跨期套利效果。

表4 时间窗口2(IF)

表5 时间窗口2(IH)

表6 时间窗口2(IC)

从表4—表6中的数据可以看出,在时间窗口1下有效的套利策略在窗口2下完全失效,除了IH合约在高开仓倍数和高止盈阀值下略微盈利外,其他的情况下都在亏损,而且是交易越多亏损越多。这是因为在时间窗口2下平今仓的手续费是正常手续费的100倍,这就意味着每一张IF合约平仓时要付出近10个点的成本,而套利交易每次盈利都是很低的,这就造成了套利收益无法覆盖交易成本的情况。可见,高频套利对交易成本十分敏感。

事实上,在时间窗口2内,满足条件的套利机会还是很多的,理论套利空间也很大。因为高昂的日内交易成本将高频交易者驱逐出了市场,从而时间窗口2中的套利空间应该大于时间窗口1。为了验证这个论断,我们在时间窗口2中采用规则修改前的平今仓手续费率,如果由于高频交易被排除造成了套利空间的加大,那么在相同交易成本下,时间窗口2中的套利收益要明显高于时间窗口1中的套利收益。下面的表7—表9中的数据记录了在正常交易成本下,时间窗口2中套利策略的收益情况。

表7 时间窗口2(IF)低手续费

表8 时间窗口2(IH)低手续费

表9 时间窗口2(IC)低手续费

以上都是针对股指期货的回测,下面我们针对国债期货做回测。在股指期货的测试中我们发现:今年新上市的IH和IC合约的套利空间明显大于已经非常成熟的IF。对于国债期货,5年期的TF在2013年已经上市,而10年期的T在2015年3月20才上市,因此,T合约的套利空间很有可能大于TF合约。国债期货的单位都是万元。

表10 五年期国债期货(TF)

表11 十年期国债期货(T)

将表10和表11中的数据与表1—表3中的数据对比可以发现,从胜率和平均收益率上来说,国债期货的套利效果比股指期货要好一些。这可能是因为在股灾之前,国债期货所受关注远少于股指期货,而在股灾之后,股指期货平今仓的手续费又使得日内套利无利可图。

但是必须注意的是股指期货在被限制以前,次主力合约的流动性还相对较好,每个交易日有数万至十几万张合约的交易。因此,当股指期货市场恢复正常以后,股指期货对套利资金的容纳能力估计会强于国债期货。特别是考虑到买卖价差的情况下,流动性的好坏会直接影响到套利策略的成败。

本文由东方铜牛网编辑,转载 股指期货套利中的股指期货跨期套利策略 请注明文章地址。